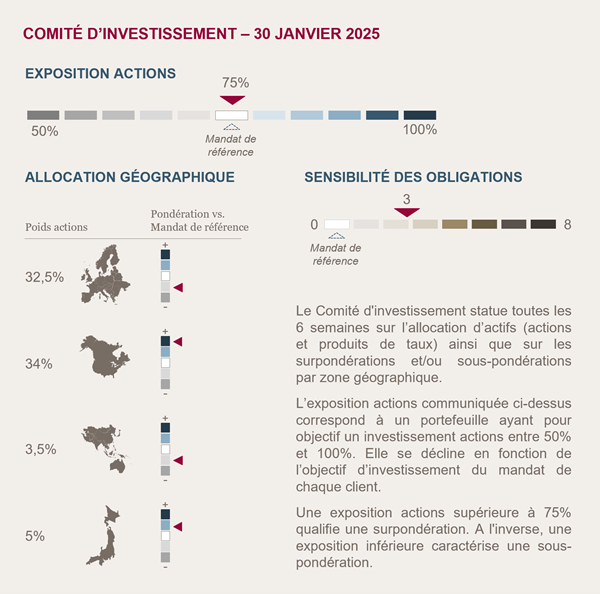

Conclusions du Comité d'Investissement du 30 janvier 2025

Neutralité conservée sur les actions

Aux États-Unis, l’activité demeure solide, portée par une consommation dynamique et un taux de chômage bas. Dernièrement, de bons indicateurs économiques et la crainte d’une politique commerciale plus agressive de la part de la nouvelle administration ont fait remonter les taux longs, amenant les investisseurs à prévoir moins de baisses des taux de la Fed.

Nous estimons cependant que la politique commerciale américaine, bien qu’incertaine, restera moins radicale que certains l’annoncent, limitant le risque d’une envolée de l’inflation. Par ailleurs, les indicateurs ne suggèrent pas de surchauffe de l’économie. Avec une politique monétaire qui reste restrictive malgré les premières baisses de taux, la Fed pourrait donc être amenée à les baisser davantage.

En Europe, la croissance demeure plus modeste et l’inflation est proche de la cible de la BCE. Malgré le début d’assouplissement, les taux directeurs restent supérieurs au taux neutre et les conditions de crédit ne se sont pas nettement améliorées. La banque centrale devrait donc continuer à réduire ses taux pour soutenir l’activité, éventuellement en dessous du niveau neutre.

Face à ces dynamiques contrastées, nous maintenons un positionnement neutre sur les actions, avec une préférence pour le marché américain, zone économique où l'activité est plus vigoureuse, et dans l’optique de profiter de la protection d’un dollar fort.

Cette approche reflète notre conviction que le cycle mondial reste porteur, tout en privilégiant une certaine prudence vis-à-vis des incertitudes monétaires, des tensions commerciales et d’une possible hausse de la volatilité.

Relèvement progressif de la sensibilité obligataire

Dans un contexte de rendements toujours attractifs et avant une probable baisse des taux liée aux politiques monétaires des banques centrales, nous augmentons progressivement la sensibilité de nos portefeuilles vers notre cible de 3, tout en maintenant une approche sélective sur la qualité de crédit des émetteurs.

Nous privilégions les obligations à échéances courtes et moyennes (3 à 5 ans), moins exposées à la volatilité des taux longs, avec une notation moyenne de A-.

Environnement économique et de marché

Une économie américaine résiliente

Le mois de janvier a été marqué par l’arrivée de D. Trump à la Maison Blanche. S’il a immédiatement signé de nombreux décrets, certains d’entre eux ont déjà été suspendus par les instances judiciaires. Les Républicains ont également une courte majorité au Sénat et à la Chambre des Représentants : les contre-pouvoirs joueront leur rôle et contribueront à ralentir la mise en application du programme de D. Trump.

Aux États-Unis, la croissance économique est restée solide en 2024 avec une hausse du PIB de 2,8%, tirée par une consommation vigoureuse. L’économie devrait ralentir en 2025 et atterrir vers le potentiel de croissance (autour de 2%).

Le marché du travail poursuit sa phase de stabilisation sans surchauffe : le taux de chômage reste faible à 4,1%. Toutefois, d’autres indicateurs sont plus difficiles à analyser car perturbés par des évènements ponctuels (grèves, évènements climatiques) ou biaisés par les considérations politiques.

S’il y a eu des surprises négatives sur les chiffres d’inflation en 2024, il n’y a pas de signe de dérapage inflationniste pour autant : la désinflation devrait se poursuivre et n’est pas remise en cause par l’arrivée de D. Trump au pouvoir. Hors la composante logement, l’inflation cœur se situe en réalité déjà au niveau de la cible de 2%. Si la partie salaire reste élevée, les indicateurs indiquent néanmoins une poursuite de la normalisation sur cette composante. Enfin, il n’y a pas de tensions sur les chaînes d’approvisionnement et la récente hausse du prix du gaz ne représente pas une menace en raison de son faible poids dans l’inflation totale.

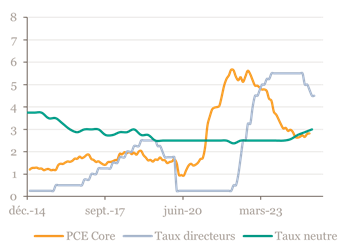

En dépit des baisses de taux directeurs en 2024, les taux réels ont continué d’augmenter et sont restés positifs, maintenant des conditions monétaires restrictives. Les taux directeurs sont encore largement supérieurs au taux neutre, laissant à la Fed la possibilité de procéder à plusieurs baisses de taux en 2025.

US : Inflation et taux directeurs

Resserrement des conditions d’octroi de crédit en Europe malgré les baisses de taux

En 2024, la croissance européenne est restée peu dynamique à 0,7%, un niveau proche de la croissance potentielle (autour de 1%). Elle bénéficie notamment de la bonne tenue de la consommation des ménages. Cette tendance devrait se poursuivre en 2025 au regard du rebond de la confiance des consommateurs, des taux d’épargne élevés et de la progression des salaires.

Des disparités importantes sont toutefois observées entre les pays. L’Allemagne continue de freiner la croissance européenne, avec un PIB en baisse de 0,2% en 2024. La situation pourrait néanmoins s’améliorer sur le plan politique : les sondages indiquent que l’alliance CDU/CSU, avec son programme axé sur la relance de l’économie allemande, arriverait en tête aux élections de février.

En dépit d’un léger rebond en fin d’année lié aux effets de base, l’inflation reste proche de la cible de 2% (2,4% en décembre). Si elle demeure élevée dans les services (4,0%), les indicateurs avancés indiquent une atténuation des pressions sur les salaires en 2025, réduisant les pressions inflationnistes sur cette composante.

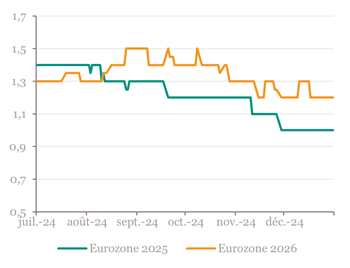

Par ailleurs, la dernière enquête de la BCE révèle que, malgré l’assouplissement monétaire et une demande qui reste bonne, les conditions d’octroi de crédit se sont plutôt resserrées au Q4 2024 en raison d’une hausse du risque géopolitique. Combinées à une croissance faible, cela conforte la BCE dans la poursuite de ses baisses de taux en 2025 pour converger vers le taux neutre, dans le but de stimuler la croissance économique.

Eurozone : prévisions de croissance - Consensus des économistes

Une croissance chinoise solide, mais des vulnérabilités profondes

Le PIB Chinois a nettement accéléré au Q4 à 5,4% et a dépassé les attentes grâce à un fort rebond des exportations en anticipation d’une possible hausse des droits de douanes par D. Trump, permettant ainsi d’atteindre l’objectif de croissance de 5% sur l’année 2024 fixé par le gouvernement.

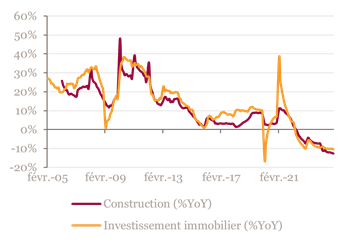

Néanmoins, ces bons chiffres n’effacent pas les vulnérabilités structurelles de l’économie chinoise : confiance des consommateurs dégradée, demande intérieure en berne, spirale déflationniste persistante, crise immobilière qui se poursuit. Si certaines actions ciblées (subventions sur les véhicules et appareils électroménagers) ont porté leurs fruits, l’ensemble des mesures de soutien du gouvernement en 2024 n’a pas permis d'enrayer ces dynamiques négatives. Un plan de relance ambitieux avec un soutien budgétaire plus proactif et des mesures ciblées seront nécessaires pour relancer la consommation domestique et éviter une stagnation prolongée.

Chine : activité dans le secteur immobilier

Poursuite du resserrement monétaire au Japon

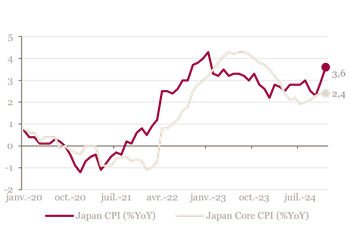

Après la surprise du statu quo de décembre, la BoJ a finalement relevé son taux directeur de 25pbs en janvier, le portant ainsi à son niveau le plus élevé depuis 2008. Cette hausse a notamment été motivée par les pressions inflationnistes persistantes, le taux d’inflation ayant nettement rebondi en décembre à 3,6% et s’étant durablement installé au-dessus de la cible de 2% depuis plus de deux ans. La faiblesse du yen, résultat de l’absence de décision en décembre, a également joué un rôle dans cette décision.

Malgré le resserrement monétaire, les taux réels restent négatifs, maintenant un certain soutien à l’économie et laissant de la marge de manœuvre à la BoJ pour procéder à de nouvelles hausses de taux. La banque centrale sera notamment attentive à l’évolution de l’inflation, ainsi qu’aux négociations salariales du printemps 2025 susceptibles de renforcer la consommation intérieure et contribuer à une reprise économique plus robuste. Deux hausses supplémentaires de 25pbs sont désormais attendues, en juillet 2025 et en janvier 2026.

Inflation japonaise

Marchés

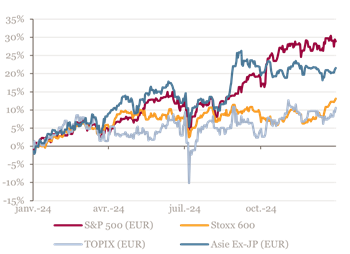

Les marchés actions européens et américains affichent des performances positives depuis le début d’année, rebondissant grâce au bon chiffre d’inflation après la légère correction de fin d’année 2024, notamment sur le secteur technologique. Les marchés restent néanmoins sur une tendance haussière depuis l’élection de D. Trump, tirés par les bons chiffres économiques aux États-Unis et les perspectives de croissance bénéficiaires des entreprises.

Les marchés actions chinois affichent quant à eux une performance négative depuis le début d’année. Bien qu’ils demeurent particulièrement volatils, différentes mesures de soutien ont néanmoins été prises par le gouvernement chinois pour y remédier : l’objectif est d’accroître la participation des capitaux domestiques et ainsi stabiliser le marché.

Depuis le mois de décembre, les taux longs américains ont fortement rebondi jusqu’à s’approcher de 5% sur le 10 ans américain à la mi-janvier, portés par les craintes d’un arrêt des baisses de taux par la Fed. Les taux longs européens ont également suivi le mouvement de hausse, dans une moindre mesure néanmoins. Le bon chiffre d’inflation aux États-Unis a ensuite permis une détente des taux longs, revenant au abord de 4,5% sur le 10 ans américain. Sur le marché du crédit, les spreads se sont resserrés et ont permis aux titres « high yield » de surperformer.

Performance des actions - En euro depuis 1 an

A retenir par zone géographique

-

Achevée de rédiger le 7 février 2025

Source Bloomberg - Mansartis au 30 janvier 2025

Les informations chiffrées contenues dans cette note sont issues en partie de sources externes considérées comme fiables. Toutefois, Mansartis ne saurait garantir leur caractère complet, exact et à jour.

Cette note n’est pas destinée à être distribuée ou utilisée par des personnes physiques ou morales ressortissantes ou résidentes d’un État, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Mansartis rappelle que tout investissement comporte des risques pouvant se traduire par des pertes financières. Dès lors, il est recommandé de se rapprocher de son conseiller au préalable de tout investissement.