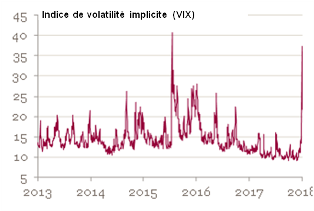

Retour de la volatilité

Rédigée le 7 février 2018

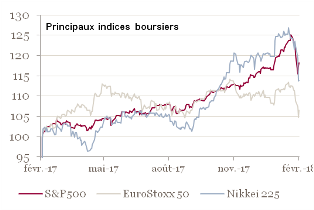

En quelques jours les marchés actions ont connu une forte baisse : le S&P500 a perdu 9.7%, le Nikkei 225, 12.6%, et l’EuroStoxx 50, 8.8%. Ce mouvement de correction bien que débuté fin janvier, a connu une accélération lors des séances du 2 et 5 février dernier.

Cette forte correction n’a fait qu’effacer les gains enregistrés en ce début d’année par la plupart des bourses : le S&P renoue avec ses niveaux de décembre tandis que le Nikkei 225 retrouve ceux d’octobre, et l’EuroStoxx 50 ceux d’août. Le second semestre 2017 ayant été moins porteur en zone euro.

Le fait marquant, c’est le retour d’une volatilité qui avait déserté les marchés.

La violence de ce mouvement a surpris de nombreux observateurs, bercés, ces dernières semaines, par l’accumulation des bonnes nouvelles sur l’environnement économique. La croissance est bien là, et synchronisée à l’ensemble des zones géographiques qui plus est. Enfin !

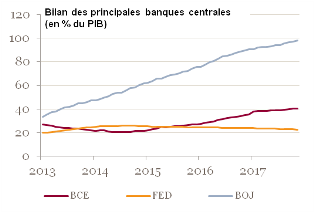

Ce retour de la croissance a notamment été permis par des politiques monétaires ultra accommodantes : des taux bas voire négatifs, et des programmes massifs de rachats d’actifs.

La banque centrale américaine est la première à sortir de cette politique. Depuis décembre 2015, elle a procédé à cinq hausses de taux, dont trois rien qu’en 2017. Les taux sont passés de 0.25% à 1.5% (objectif de la Fed). En octobre dernier, elle a finalement entamé la réduction de son bilan qui représente désormais 22.5% du PIB contre 25.7% au plus fort du Quantative Easing.

Un contexte de normalisation monétaire de la première économie mondiale qui semble, à ce stable, bien intégré par les investisseurs. Il faut dire que la Fed s’est efforcée de donner une grande lisibilité à son action dans le cadre de ses « politiques d’orientation des anticipations » (forward guidance).

Avec une croissance positive, et une inflation sous l’objectif des 2% en dépit de taux de chômage sous les 5% depuis 2016 et proche des 4% aujourd'hui, l’environnement économique américain a donné lieu à la formation d’anticipations « idylliques » de poursuite de taux durablement bas et d’ajustements très graduels.

Mais cet équilibre semble précaire comme le montre le récent soubresaut des marchés boursiers. Nous sommes aujourd’hui à la croisée des chemins. De deux choses l’une : soit ces politiques monétaires sont efficaces et le regain d’activité observé milite pour un resserrement monétaire ferme pour éviter l’inflation, soit elles n’ont qu’un effet modeste sur la croissance, et l’activité a vocation à rester faible en moyenne, avec un risque important de déflation.

Fin 2015/début 2016, ce dernier scenario avait inquiété les marchés d’actions. Désormais, c’est le premier qui est source de stress : la publication, le 2 février, d’une progression des salaires US de +2.9% en glissement annuel alors que le consensus tablait sur +2.6%, a été le facteur de l’accélération à la baisse des bourses.

Pourtant les investisseurs ne semblent pas croire réellement, ou pas encore, à une accélération du resserrement monétaire : les anticipations d’inflation restent ancrées autour des 2%, proches des objectifs de la Fed, et le consensus sur le relèvement des taux directeurs en 2018 n’a pas été révisé. Le marché pari toujours sur 3 hausses de taux.

Au-delà des inquiétudes liées à l’inflation, l’ajustement violent sur les marchés actions des séances de vendredi et lundi dernier semble dès lors la conséquence de facteurs plus techniques, tel que la prise de bénéfices d’acteurs investit en ETFs, des mouvements des stratégies quantitatives, ou encore la chute de produits dérivés liés à des indices de volatilité.

Cette soudaine réapparition de la volatilité témoigne néanmoins que les très bons chiffres économiques aux États-Unis, dans un contexte nouveau du stimuli budgétaire de la réforme fiscale, ont remis à l’ordre du jour la question des trop petits pas de la Fed.

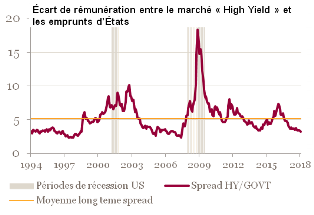

Ne perdons pas de vue que la hausse des taux a des effets sur le bilan des agents économiques. Ce n’est pas le sujet actuel, mais après 10 ans de politique de taux zéro, une augmentation du coût de l’argent pourrait peser sur la rentabilité des entreprises. Historiquement, c’est souvent dans ces phases de re-normalisation que les difficultés émergent…mais nous n’en sommes pas encore là.

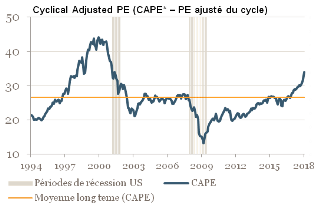

*Cyclical Adjusted PE – ratio Cours/Bénéfices ajusté du cycle : se calcule en divisant la capitalisation boursière par la moyenne du résultat net sur 10 ans, ajusté avec l'inflation

L'ensemble des données figurant dans cette analyse sont au 07 février 2018. Sources : Bloomberg / Mansartis.

Analyse produite a titre indicatif. Ne constitue en aucun cas un conseil en investissement ou en desinvestissement.