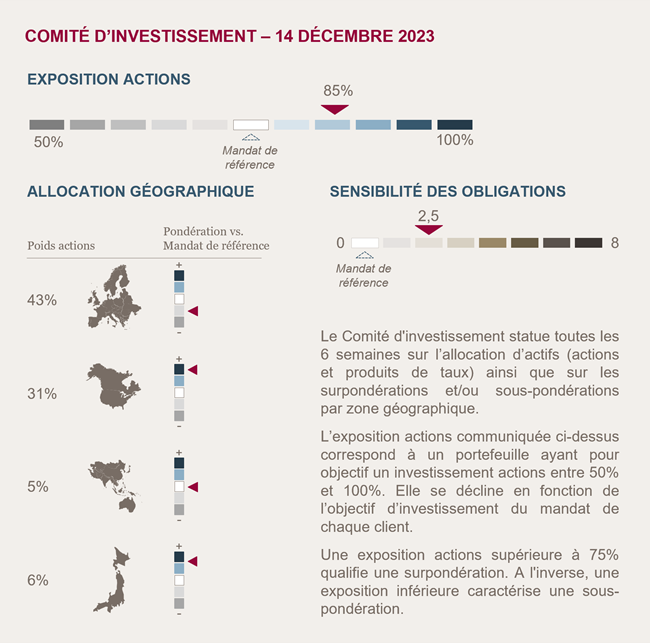

Conclusions du Comité d'investissement du 14 décembre 2023

Nous renforçons nos expositions aux actions

En 2022, le resserrement monétaire brutal de la Fed et la BCE, a entraîné une chute brutale des marchés actions et un krach sur le marché obligataire. Cette année, la récession tant attendue n’a finalement pas eu lieu et l’arrêt des hausses de taux directeur ont permis à ces deux marchés de rebondir nettement.

Pour 2024, nous anticipons un ralentissement de l’activité économique, attribuable à des conditions de crédit devenues restrictives, mais sans plonger dans une profonde récession.

La consommation, principal moteur de croissance des pays développés, devrait ralentir en 2024, mais elle bénéficiera de facteurs de soutien comme la vigueur du marché de l’emploi et l’amélioration du pouvoir d'achat des ménages grâce à la désinflation. Sans rebondir, le marché de l’immobilier devrait se stabiliser avec l’arrêt des hausses de taux.

De plus, en raison d’une croissance économique prévue en deçà de son potentiel, nous prévoyons une intensification de la désinflation. Cela devrait offrir aux Banques Centrales l’opportunité de baisser leurs taux directeurs et que le "soft landing" ne se transforme pas en récession.

Ainsi, l'assouplissement des conditions monétaires, associé à une économie résiliente, devrait créer un environnement favorable aux actions.

C'est pourquoi nous avons décidé d'augmenter notre exposition à la classe d’actifs.

Pas de changement de stratégie sur les obligations

Nous restons positifs sur les obligations d’entreprises européennes dont les rendements restent attractifs. Néanmoins, afin de ne pas cumuler les risques sur les deux classes d’actifs, nous conservons un positionnement prudent en privilégiant les émetteurs de très bonne qualité (BBB+/AA-) à maturité courte (2,5 ans en moyenne).

Environnement économique et de marché

Ralentissement à venir aux États-Unis

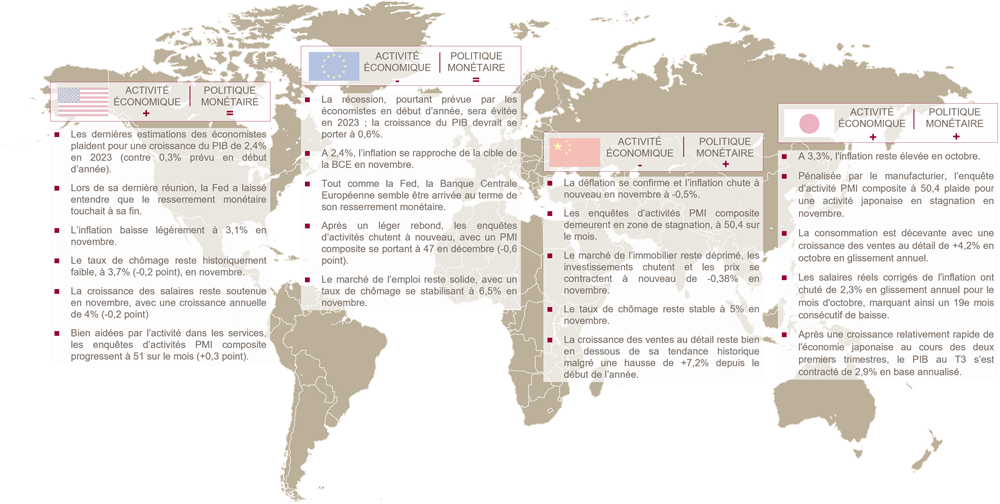

Cette année, l’activité économique fut plus solide que prévue, la croissance devrait être supérieure à 2%. Le marché de l’emploi est resté solide avec un chômage à 3,7%. La dynamique de désinflation, qui s'est intensifiée tout au long de l'année, a permis à la Fed de cesser son resserrement monétaire dès le mois de juillet. Pour 2024, la croissance s’annonce moins dynamique avec une prévision moyenne des économistes autour de 1%.

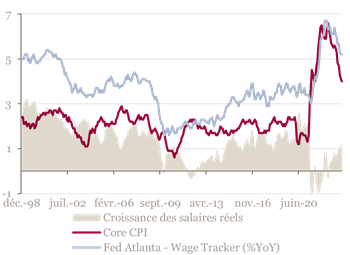

Salaires et inflation aux États-Unis

La consommation devrait perdre de sa vigueur avec l’épuisement du stock d’épargne accumulé durant la pandémie et le durcissement des conditions de crédit (taux élevés et volume en baisse). Toutefois, la croissance positive du salaire réel pourrait jouer un rôle stabilisateur en renforçant le pouvoir d'achat des consommateurs.

La capacité d'investissement du gouvernement pourrait être plus restreinte avec l'augmentation des taux qui rend le financement des déficits budgétaires plus onéreux. En cette année électorale, la pression politique en faveur de politiques budgétaires moins expansionnistes pourrait également s'intensifier.

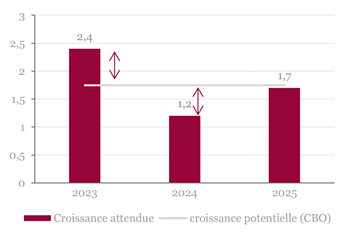

Croissance : attendue et potentielle aux États-Unis

En ce qui concerne l'inflation, le ralentissement de la croissance nous conduit à anticiper une accélération de la désinflation, se rapprochant rapidement de la cible de la Fed. Ainsi, bien que le timing demeure incertain, les premières baisses de taux pourraient survenir l'année prochaine afin d'éviter que les conditions monétaires ne deviennent trop restrictives.

L’Europe en retrait

En 2023, bien que la récession ait été évitée, l'activité économique s'est révélée modeste, enregistrant une croissance de seulement 0,5%, en raison de la récession industrielle en Allemagne, de la faiblesse de la consommation et de conditions de crédit peu favorables.

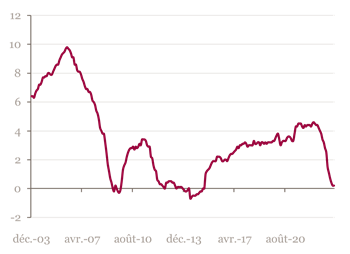

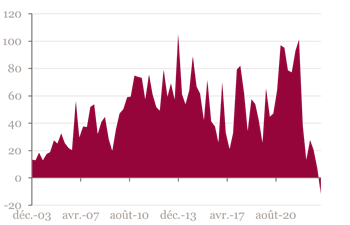

Encours des crédits à la consommation - variation annuelle (%) en Zone Euro

Après une année difficile, marquée par une inflation qui a érodé le pouvoir d'achat des consommateurs, les perspectives pour la consommation en 2024 s'annonce toujours modestes. Néanmoins, la croissance positive des salaires réels et la solidité du marché de l'emploi (taux de chômage de 6,5%) devraient apporter un soutien au pouvoir d'achat. C’est pourquoi la récession devrait de nouveau être évitée : les économistes attendent en moyenne une croissance se situant à 0,6%.

Sur le plan de la politique monétaire, le recul de l'inflation a conduit la BCE à mettre un terme à l’augmentation de ses taux directeurs en septembre. À moins d'un rebond de l'inflation, peu probable compte tenu du contexte de croissance relativement modérée, les premières baisses de taux devraient intervenir au cours de l'année prochaine.

Croissance structurellement plus faible en Chine

En Chine, le rebond post-Covid a bien eu lieu mais s'est avéré relativement décevant en termes de reprise de la consommation. L'activité économique fut globalement mitigée avec la faiblesse du secteur industriel, la demande extérieure limitée, la hausse du chômage et la faiblesse de l’inflation.

Investissements non-domestiques en chine - en milliards de dollars

Le secteur de l’immobilier demeure une source de préoccupation, caractérisé par une diminution des investissements, des ventes en baisse et des prix en recul. Les autorités semblent dans l’optique de stabiliser le marché sans chercher à le stimuler de manière significative afin d'éviter la création de nouvelles bulles. Cela représente un moteur de croissance en moins pour la Chine.

Par ailleurs, le contexte de protectionnisme accru de la part des États-Unis et de l’Europe et leur volonté de sécuriser leurs sources d’approvisionnement entraînent une perte d’attractivité de la Chine pour les investisseurs étrangers.

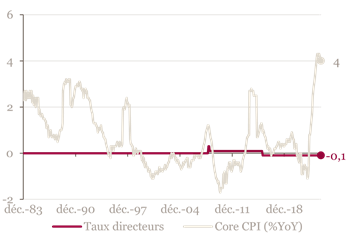

Sortie des taux négatifs au Japon ?

Cette année, la croissance (1,7% attendu) comme l’inflation (3,2%), ont dépassé les espérances des prévisionnistes. Cependant, la BoJ a maintenu ses taux inchangés jusqu’à présent. L'année 2024 pourrait-elle être marquée par un tournant historique avec une sortie de la politique de taux négatifs ? Si c’était le cas, la divergence entre la politique monétaire de la BoJ d’une part, et la Fed et la BCE d’autre part pourrait entraîner une appréciation du Yen. Cela serait positif pour les investisseurs en euro, mais moins pour les entreprises exportatrices japonaises.

Inflation et taux directeurs au Japon

Marchés 2023 et perspectives 2024

Cette année, grâce à un environnement économique meilleur qu’anticipé et à l'arrêt des hausses de taux directeur en Europe et aux États-Unis, les marchés financiers actions comme obligataires ont enregistré des performances positives significatives. Pour 2024, nous anticipons toujours un environnement favorable aux deux classes d’actifs. En effet, historiquement, les baisses de taux directeurs, lorsqu’elles surviennent pour amortir un ralentissement économique et non pour faire face à des crises aiguës, entraînent une hausse des marchés financiers. En effet, les investisseurs anticipent que l'assouplissement des conditions monétaires favorisera le maintien de l'activité hors récession et les injections de liquidités soutiendront les valorisations.

Les enquêtes menées auprès des investisseurs indiquent qu'ils n'ont pas encore réorienté leurs investissements vers les actions, privilégiant toujours la classe d'actif obligataire.

C'est pourquoi nous avons choisi d'accroître notre exposition aux marchés actions, jugeant qu’ils offrent le meilleur potentiel de performance.

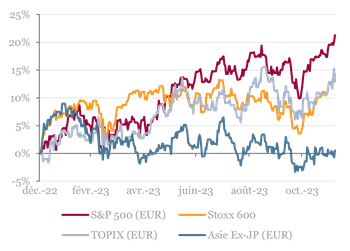

Performances des actions en euro en 2023

A retenir par zone géographique

---

Achevée de rédiger le 20 décembre 2023

Source Bloomberg - Mansartis au 14 décembre 2023

Les informations chiffrées contenues dans cette note sont issues en partie de sources externes considérées comme fiables. Toutefois, Mansartis ne saurait garantir leur caractère complet, exact et à jour.

Cette note n’est pas destinée à être distribuée ou utilisée par des personnes physiques ou morales ressortissantes ou résidentes d’un État, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Mansartis rappelle que tout investissement comporte des risques pouvant se traduire par des pertes financières. Dès lors, il est recommandé de se rapprocher de son conseiller au préalable de tout investissement.