Conclusions du comité d'investissement du 7 mai 2025

Stratégie d'investissement

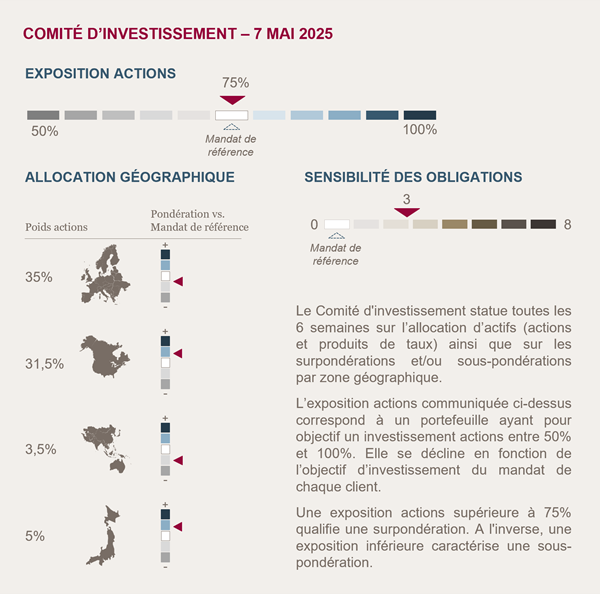

Maintien d’une exposition neutre aux actions dans un environnement volatil

L’environnement économique reste incertain, en particulier aux États-Unis, où les négociations commerciales et les discussions budgétaires alimentent les tensions. Si un ralentissement de l’activité est désormais envisagé, il pourrait conduire la Fed à assouplir sa politique monétaire, limitant ainsi l’impact sur les marchés.

Les anticipations de résultats des entreprises ont déjà été revues à la baisse par les analystes. Ce facteur contribue à limiter le risque de déception à court terme, notamment après des publications du premier trimestre globalement solides.

Le principal sujet de préoccupation demeure l’inflation, même si nous n’adhérons pas au scénario d’une remontée marquée. La hausse des droits de douane apparaît comme un choc ponctuel, insuffisant pour déclencher une dynamique inflationniste durable. Par ailleurs, la modération de la demande et des prix des matières premières contribue à contenir les tensions.

Malgré le rebond des marchés actions, plusieurs indicateurs de risque (CDS, VIX) restent élevés, traduisant un climat de vigilance. La faiblesse persistante du dollar, malgré l’atténuation des tensions sur les marchés, signale une défiance croissante à l’égard des actifs américains.

Dans ce contexte, nous maintenons une exposition neutre aux actions. Nous restons attentifs à l’évolution du dollar et à l’issue des négociations commerciales et budgétaires aux États-Unis.

Positionnement défensif maintenu sur les obligations

Les incertitudes liées à l’inflation, à la trajectoire des taux américains, au vote du budget et aux négociations commerciales militent pour une approche défensive sur la partie obligataire.

Nous conservons une sensibilité modérée autour de 3 ans. La qualité de crédit du portefeuille reste élevée, en cohérence avec une stratégie de portage prudente. La notation moyenne des obligations en portefeuille est conservée à A-.

Environnement économique et de marché

Impacts économiques des droits de douane aux États-Unis

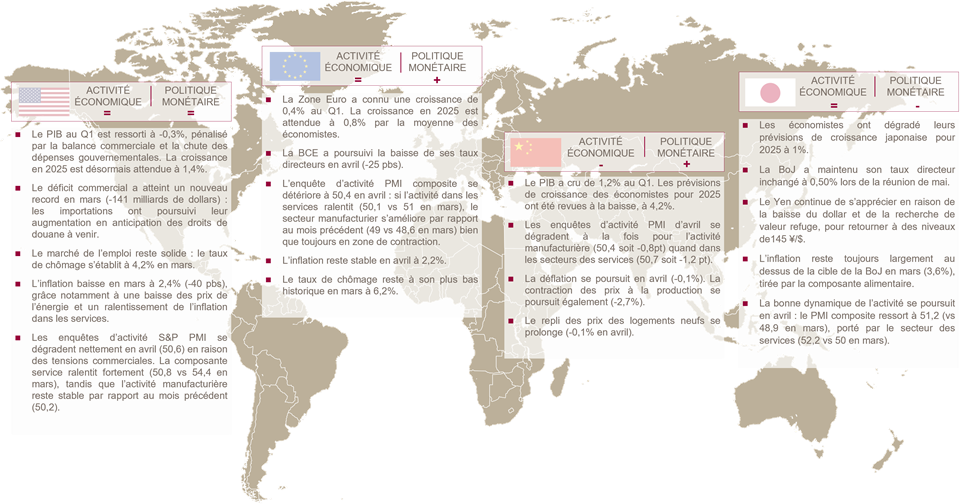

Au premier trimestre 2025, l'économie américaine a enregistré une contraction de -0,3%. Ce repli s'explique principalement par une forte détérioration de la balance commerciale, liée à un afflux massif d'importations anticipant l’instauration de nouveaux droits de douane, ainsi que par une baisse marquée des dépenses publiques. Ces évolutions traduisent les premières décisions économiques de l’administration Trump depuis son retour à la Maison Blanche. En revanche, la consommation des ménages et l’investissement sont restés dynamiques, ne laissant pas encore présager d’un affaiblissement généralisé de l’activité.

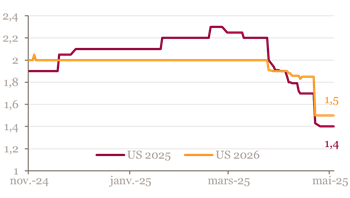

L’incertitude liée à la politique commerciale américaine pèse fortement sur la confiance des consommateurs et sur l’optimisme des entreprises, comme en témoignent les enquêtes récentes. Les craintes d’un ralentissement de l’activité, notamment de la consommation des ménages, ont conduit les économistes à réviser nettement à la baisse leurs prévisions de croissance : -70 points de base pour 2025 (ramenée à 1,4%) et -50 points de base pour 2026 (à 1,5%) depuis le début de l’année. Ce mouvement de révision pourrait se poursuivre tant que les orientations de la politique commerciale ne seront pas clarifiées.

US : Prévisions de croissance - Consensus des économistes

Les derniers chiffres publiés ne montrent pas de dégradation significative du marché de l’emploi américain malgré les annonces de suppressions de postes dans l’administration fédérale : le taux de chômage reste bas et stable à 4,1%. De même, l’inflation continue de se replier en mars à 2,4%, tirée par la baisse des prix de l’énergie et de la composante service. Néanmoins, les enquêtes auprès des ménages mettent également en avant un fort rebond des anticipations d’inflation en raison des droits de douane qui seraient appliqués, ce qui pourrait conduire à un futur ralentissement de la consommation. Le secteur manufacturier s’attend également à une hausse des prix, tout comme les économistes qui ont augmenté leurs prévisions d’inflation pour 2025 (2,8%) et 2026 (3,2%).

Une autre source d’incertitude aux États-Unis concerne le vote du budget. Si l’extension des baisses d’impôts semble faire consensus, les discussions porteront surtout sur les modalités de financement, qui se limiteraient pour D. Trump aux recettes des droits de douane et aux baisses de dépenses budgétaires. Celles-ci seraient néanmoins largement insuffisantes pour combler la hausse des dépenses liées aux baisses d’impôts selon différentes études, ce qui creuserait davantage le déficit américain.

Poursuite de l’assouplissement monétaire en Europe

A l’inverse des États-Unis, la croissance Européenne au premier trimestre a été particulièrement bonne à +0,4%. L’incertitude liée aux droits de douane américains a toutefois conduit les analystes à revoir leurs prévisions de croissance pour 2025 à 0,8% (-10 pbs), tandis qu’elles restent stables pour 2026 grâce aux plans de réarmement Européen et de relance budgétaire en Allemagne.

En revanche, les droits de douane n’ont pas conduit à une hausse des prévisions d’inflation par les économistes ou par le marché : les potentiels effets négatifs qu’ils induiraient seraient compensés par l’appréciation de l’Euro. Si l’inflation reste stable en avril et proche de la cible (2,2%), la composante services rebondit à 3,9% contre 3,5% en mars.

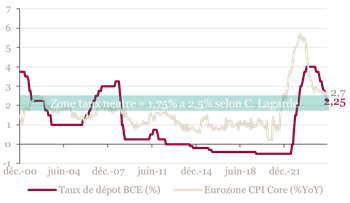

Lors de la réunion du mois de mai, la BCE a poursuivi son assouplissement monétaire en réduisant ses taux directeurs de 25 points de base, pour la troisième fois depuis le début de l’année. Ces derniers se situent désormais dans la fourchette du taux neutre évaluée par C. Lagarde. De nouvelles baisses, comme anticipées par le marché, pourraient conduire à des taux directeurs inférieurs au taux neutre, synonyme d’une politique monétaire accommodante visant à stimuler la croissance Européenne.

Taux directeurs et inflation en europe

Objectif de croissance ambitieux en Chine

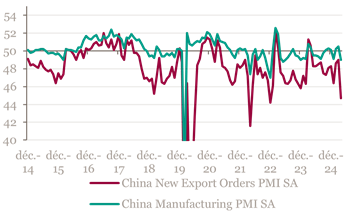

Contrairement à la guerre commerciale de 2018 où elle cherchait à éviter le conflit, la Chine a riposté aux hausses de droits de douane de D. Trump par des mesures symétriques. Si la production industrielle (+7,7%) et les exportations (+12,4%) avaient nettement augmenté en mars en anticipation des droits de douane, leur entrée en vigueur semble avoir un impact significatif en Chine : forte dégradation des nouvelles commandes à l’exportation, nette baisse des départs de conteneur vers les États-Unis.

Si la guerre commerciale menée par D. Trump pénaliserait à la fois la Chine et les États-Unis à court terme, la Chine pourrait être moins impactée à plus long terme. Tandis que la Chine exporte aux États-Unis des biens essentiels (textile, technologie pour le grand public…) difficilement substituables pour le consommateur américain, les États-Unis exportent, à l’inverse, des biens industriels vers la Chine (LNG, pétrole, voitures, semi-conducteurs…) plus facilement interchangeables. La Chine a également profité des annonces de D. Trump pour renforcer ses relations diplomatiques avec les autres pays d’Asie et les marchés émergents, pour contourner les droits de douane. Elle pourrait recourir à des mesures de relance budgétaire ciblées pour soutenir son économie, et dispose d’une marge de manœuvre monétaire compte tenu de sa faible inflation (-0,1% en avril). Ainsi, la guerre commerciale pourrait accélérer la transition de la Chine vers une économie tournée sur l’innovation et la consommation intérieure, moins dépendante des exportations.

Enquête d’activité en Chine

Poursuite du resserrement monétaire pour La boj

Etant donné la forte sensibilité de l’économie Japonaise à la demande mondiale, les annonces de droits de douane ont conduit à des révisions à la baisse des prévisions de croissance pour 2025 et 2026 aussi bien des économistes que de la BoJ. Elles s’expliquent principalement par les impacts négatifs directs qu’auraient les droits de douane sur les exportations japonaises, accentués par la récente appréciation du yen, ainsi qu’une confiance des consommateurs plus fragile, pesant sur leur consommation.

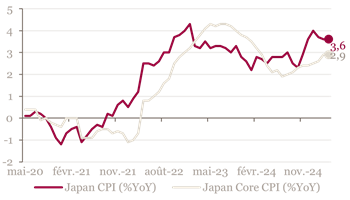

Concernant l’inflation, cette dernière reste au-dessus de la cible de 2% de la BoJ (3,6% en mars), tirée notamment par la composante alimentaire et l’énergie. Néanmoins, la récente appréciation du Yen réduirait les coûts d’importation et pourrait modérer les pressions inflationnistes notamment sur ces deux composantes.

Inflation Japonaise

Dans ce contexte d’inflation élevée combinée à un manque de visibilité sur les tensions commerciales risquant de peser négativement sur l’économie japonaise, la BoJ a maintenu son taux directeur inchangé lors de la réunion de mai. Aussi, le renforcement récent du yen par rapport au dollar réduit l’urgence d’une normalisation monétaire. Avec ce manque de visibilité, la BoJ devrait conserver une approche prudente : la poursuite du resserrement monétaire devrait se produire plus tard dans l’année.

Marchés

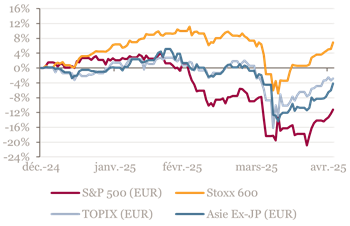

Aux États-Unis, les marchés ont connu une période de stress les jours suivant l’annonce des droits de douane réciproques par D. Trump : chute des actions (-12% aux États-Unis en dollar) et hausse de la volatilité, baisse du dollar. Depuis, l’incertitude et la volatilité ont diminué. Portés par les valeurs de croissance et des publications de résultats du premier trimestre solides, les marchés actions ont rebondi et effacé la quasi-totalité de la baisse d’avril. En revanche, le dollar n’est pas reparti à la hausse, pesant sur la performance en euro des actions américaines.

En Europe, les marchés actions avaient également chuté début avril (-12%) avant de se reprendre et d’effacer leurs pertes. C’est également le cas pour les marchés actions chinois et japonais. Comme aux États-Unis, les bonnes publications de résultats des entreprises européennes ont soutenu le rebond du marché, le premier trimestre n’intégrant pas les impacts liés à la guerre commerciale.

Performance des actions - En euro depuis 1 an

Sur la période, le taux 10 ans Américain a nettement augmenté après l’annonce de début avril (+50pbs) tout comme le CDS sur la dette souveraine (+20pbs), sans que ces hausses ne soient par la suite effacées. Les craintes sur la croissance américaine ont fait augmenter le nombre de réduction de taux directeurs anticipé par le marché sur l’année 2025, désormais au nombre de trois, entrainant une baisse des taux courts et donc un mouvement de pentification de la courbe. En Europe, les taux ont suivi un mouvement de normalisation sur la même période après la forte hausse liée aux annonces budgétaires (plan de relance massif en Allemagne et de réarmement Européen).

Sur le marché du crédit à la fois européen et américain, les spreads s’étaient écartés suite aux annonces de D. Trump, avant de rebaisser par la suite. Les rendements des titres « investment grade » et « high yield » en Europe restent stable, la composante crédit compensant l’effet taux.

A retenir par zone géographique

-

Achevée de rédiger le 13 mai 2025

Source Bloomberg - Mansartis au 7 mai 2025

Les informations chiffrées contenues dans cette note sont issues en partie de sources externes considérées comme fiables. Toutefois, Mansartis ne saurait garantir leur caractère complet, exact et à jour.

Cette note n’est pas destinée à être distribuée ou utilisée par des personnes physiques ou morales ressortissantes ou résidentes d’un État, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Mansartis rappelle que tout investissement comporte des risques pouvant se traduire par des pertes financières. Dès lors, il est recommandé de se rapprocher de son conseiller au préalable de tout investissement.