Environnement et perspectives économiques

Environnement économique

Le premier semestre 2017 reste positif pour les marchés actions internationaux. Le risque politique en Europe a été écarté suite aux résultats des élections françaises et les espoirs d’une relance de l’intégration économique de la zone renaissent ; quant aux indicateurs macroéconomiques, ils confirment une croissance mondiale vigoureuse et aussi une accélération en Europe.

Les chiffres d’activité économique témoignent d’une croissance robuste dans de nombreux pays. Ainsi, la croissance du PIB mondial a progressé de 4% en rythme annualisé au second trimestre, au dessus des niveaux de 2013. Simultanément, la croissance bénéficiaire des entreprises annoncée au troisième trimestre confirme la progression des profits anticipés supérieure à 10% pour l'année en cours tant aux États-Unis qu’en Europe.

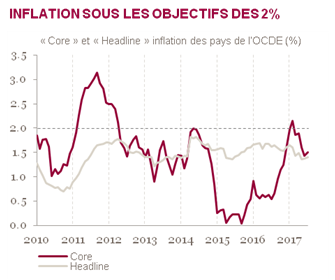

Dans cet environnement de reprise synchronisée, les investisseurs s’interrogent naturellement sur l’évolution des politiques monétaires qui restent encore largement accommodantes. La FED a initié son cycle de resserrement avec 4 hausses de taux depuis fin 2015. Toutefois, l’inflation reste sous les 2% et conduit à des interrogations sur la poursuite des hausses à ce rythme. En zone Euro et au Japon, la reprise est au rendez-vous mais l’appréciation de l’Euro et du Yen est une source d’inquiétude qui pourrait conduire à plus de prudence de la part des banquiers centraux notamment la BCE.

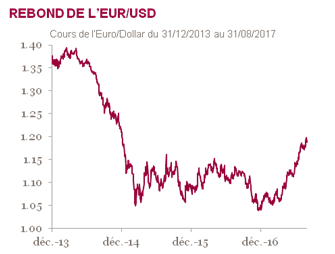

Les errements politiques de D.Trump et ses difficultés à mettre en œuvre son programme économique ont également contribué à la baisse du Dollar qui revient sur ses plus bas de janvier 2015.

Perspectives économiques

Nous anticipons que l’activité économique devrait rester soutenue au cours de deuxième partie de l’année.

Aux États-Unis, l’activité devrait rester solide même si, à court terme, l’impact économique des ouragans Irma et Harvey pourrait amener des ajustements ponctuels sur les anticipations de croissance. Par ailleurs, l’affaiblissement du Dollar devrait dynamiser la croissance des profits pour les entreprises exportatrices.

En zone Euro, la reprise économique est stable et ne devrait pas marquer de signes de faiblesse d’ici la fin de l’année. Seul le Royaume-Uni pourrait être pénalisé par une inflation forte proche de 3% et une consommation qui s’en trouve impactée.

Du coté des politiques monétaires, la BCE devrait clarifier en octobre son programme de rachat d’actifs et la FED devrait préciser les modalités de réduction de son bilan. Ces éléments seront de nature à améliorer la visibilité des investisseurs.

Du coté des changes, nous estimons que le niveau de l’Euro devrait se stabiliser voire se renforcer sous l’effet d’une politique monétaire qui devrait être plus restrictive aux États-Unis, compte tenu de la maturité du cycle économique américain. Ce mouvement pourrait même être renforcé par la levée du scepticisme des investisseurs sur la capacité du gouvernement de D.Trump à mener à bien ses réformes.

En conclusion, l’environnement économique semble serein comme le reflète la faible volatilité des marchés et la valorisation élevée des actifs. En dehors de toute escalade des tensions géopolitiques entre la Corée du Nord et les États-Unis, les marchés devraient être atones par manque de catalyseurs réels.

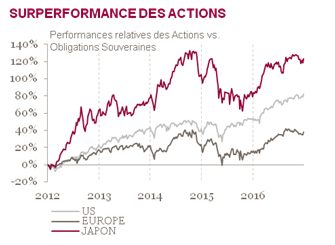

Nous ne modifions donc pas l’exposition aux actions privilégiant toujours cette classe d’actifs. Sur la poche obligataire, nous restons absents des emprunts d’état et préférons les obligations d’entreprises ayant une maturité courte.

Les équipes de gestion de Mansartis

Sources : Bloomberg, Mansartis, au 31 aout 2017