Les Conclusions du Comité d'investissement de Mansartis

Environnement économique et de Marché

La croissance économique se maintient à un niveau positif, mais n’accélère plus. Elle reste synchronisée à l’ensemble des zones géographiques.

L’inflation est toujours sous les 2%, permettant aux banques centrales de donner une forte visibilité à l’évolution de leur politique.

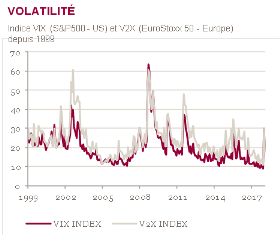

Le fait nouveau, c’est le retour de la volatilité sur les marchés.

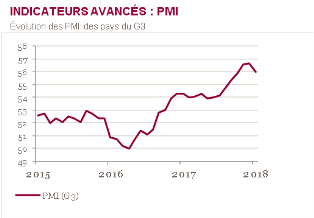

La croissance reste positive. Toutefois, certains indicateurs témoignent d’une décélération. Les PMI sont, à cet égard, assez représentatifs : Ils restent bien au delà de la limite des 50 points marquants la frontière entre expansion et récession, mais enregistrent récemment une baisse marginale.

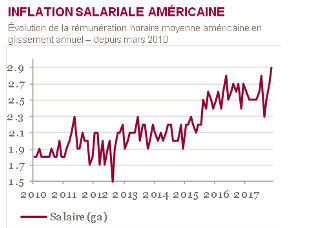

L’inflation, sous les 2%, cristallise l’attention des investisseurs, même si la correction subie par les marchés début février après la publication du chiffre d’inflation salariale aux États-Unis nous semble avant tout être une baisse technique, ne traduisant pas, à ce stade, des craintes réelles de poussée inflationniste.

Aux États-Unis, le resserrement monétaire devrait se poursuivre. En Europe et au Japon, où les politiques monétaires restent largement accommodantes avec des « Quantitative Easing » et des taux directeurs nuls ou négatifs, le début de normalisation devrait intervenir fin 2018 – 2019.

Du côté des entreprises, les annonces de résultats sont le reflet du dynamisme de l’économie mondiale. Les perspectives pour l’année 2018 sont bonnes avec des résultats attendus en hausse de près de 26% aux États-Unis et de 11.4% en Europe, où nous notons cependant une certaine prudence liée à un effet change négatif.

Les dernières semaines ont été marquées par le retour de la volatilité, avec un forte baisse de la plupart des places financières mondiales, de l’ordre de 10% en moyenne en devise locale.

Dans ce mouvement, les obligations d’Etat n’ont pas joué leur rôle usuel de valeur refuge. Preuve que les acteurs économiques ont intégré le changement de paradigme, à savoir : normalisation des politiques monétaires et entrée dans un cycle durable de hausse de taux.

Perspectives

C’est ce changement de paradigme qui nous incite aujourd’hui, à aborder les marchés financiers avec une plus grande prudence.

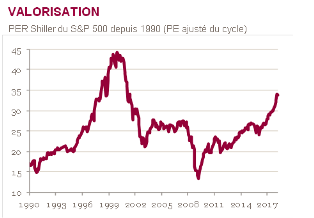

Les investisseurs ont intégré dans les cours de Bourse la bonne tenue de l’économie mondiale. Cela se traduit par des niveaux de valorisation élevées. Le marché américain se paye près de 18 fois les résultats de 2018 et en Europe près de 15 fois.

Ce contexte nous conduit à penser que la phase de volatilité que nous avons récemment connu est susceptible de se reproduire dans un avenir proche.

La bonne année boursière 2017 a été une succession de bonnes surprises économiques sous l’impulsion du retour de la croissance au niveau mondial. L’année 2018 sera influencée par les discours des banquiers centraux et notamment leurs réactions face aux chiffres, positifs ou non, de l’inflation.

Bien que nous restions globalement positifs quant à la bonne santé de l’économie mondiale, nous préférons réduire marginalement notre exposition aux marchés actions, notamment à travers une prise de bénéfice sur des marchés ayant bien performé comme les valeurs asiatiques. Une plus grande volatilité sur les marchés nous permettant sans doute d’y revenir à meilleur compte.

Du côté des obligations nous restons absents des taux souverains au bénéfice des obligations d’entreprises « Investment Grade ». Nous privilégions les obligations courtes.

Face à ce retour de la volatilité, en dépit d’un contexte économique porteur, nous réduisons nos expositions aux marchés actions. Nous espérons ainsi bénéficier de meilleures opportunités dans les prochains mois.

Nous maintenons une exposition faible, voire nulle, aux emprunts d’États en faveur des Obligations d’entreprises et privilégions des titres ayant une duration courte afin de bénéficier, à l’avenir, de plus grandes opportunités dans ce contexte de hausse de taux.

Redaction achevée le 12 mars 2018