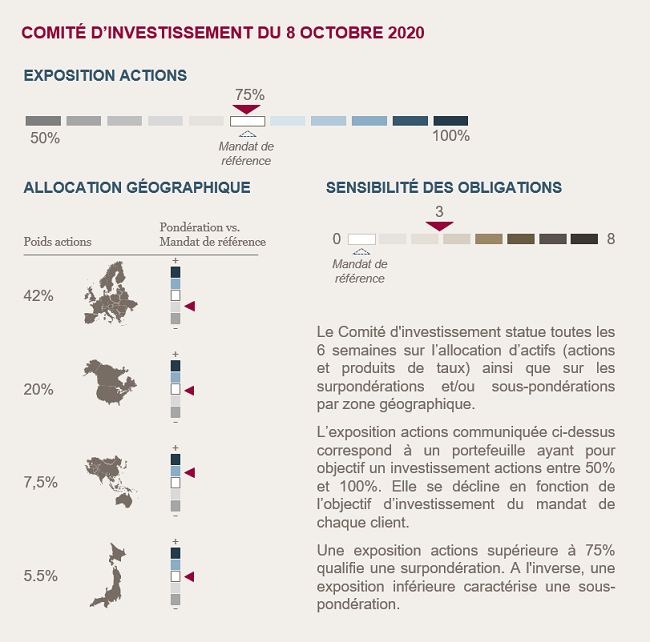

Conclusions du comité d'investissement du 08 octobre 2020

Nous conservons notre exposition aux actions

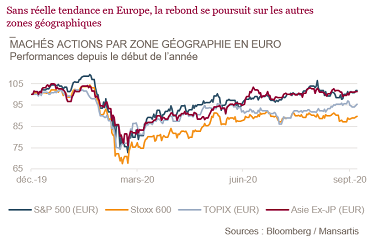

En Europe le marché évolue sans grande tendance depuis l’été. Dans les autres zones, ils poursuivent leur rebond grâce à la réouverture progressive de leurs économies.

Les banques centrales continuent d’injecter massivement des liquidités. Si le plan de relance européen a été validé fin juillet, aux États-Unis les négociations d’un deuxième plan de relance devraient aboutir quels que soient les résultats des élections américaines. Au niveau de la crise épidémique, notre hypothèse principale reste qu’un reconfinement à grande échelle n’aura pas lieu pour des raisons essentiellement sociales et économiques.

Si la reprise économique devrait se poursuivre au quatrième trimestre, la persistance de l’épidémie pourrait rendre sa dynamique plus incertaine. D’un point de vue politique, les négociations autour du Brexit et les élections américaines pourraient être sources de volatilité. Cependant ces incertitudes de court terme ne sont pas de nature à remettre en question notre scenario économique fondé sur des éléments porteurs pour les marchés actions à plus long terme.

Nous augmentons la sensibilité sur les obligations

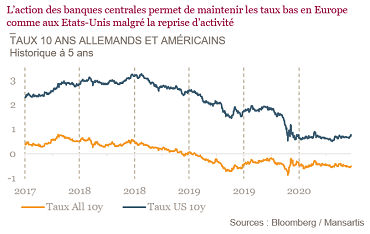

Le risque de hausse de taux sur les obligations d’État s’est éloigné. Les principales banques centrales ne devraient pas augmenter leurs taux avant plusieurs années. En Europe, les derniers chiffres négatifs d’inflation vont inciter la BCE à être encore plus accommodante d’ici la fin de l’année pour éviter un risque de déflation.

Les rendements sur les obligations d’entreprises de bonne qualité dites «Investment Grade» devraient continuer à diminuer au fur et à mesure de la reprise économique. Elles sont utilisées par les banques centrales comme un instrument de politique monétaire ce qui constitue un soutien fort pour ce marché.

Dans ce contexte, nous augmentons la sensibilité obligataire de 2 à 3 sur des obligations de bonnes qualité de crédit.

Environnement économique et de marché

Économie : un momentum qui s’essoufle

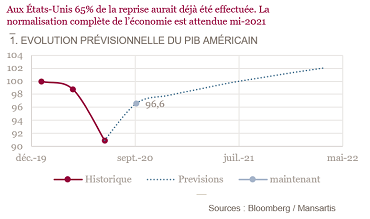

La reprise économique se poursuit à un rythme moins soutenu. Après un rebond plus fort qu’anticipé, la persistance de l’épidémie rend la dynamique de croissance au 4eme trimestre plus incertaine.

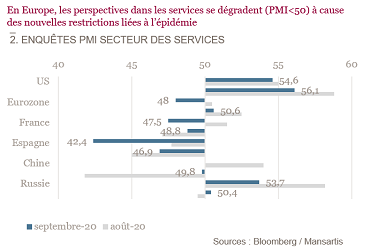

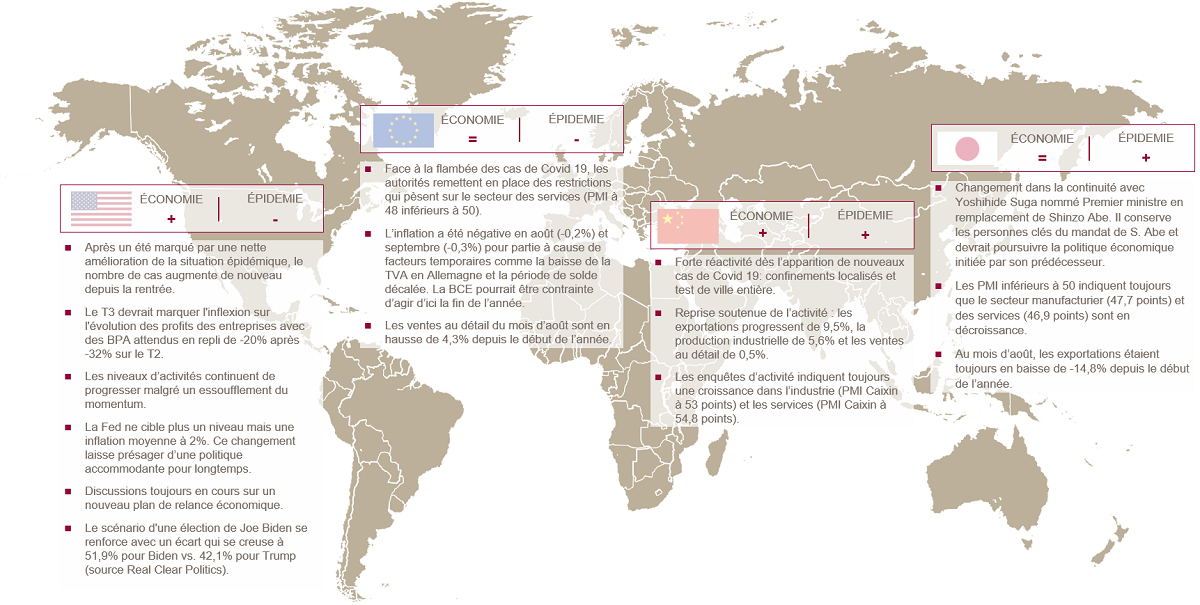

Dans les pays développés, la production industrielle a retrouvé des niveaux de 90/95% de ceux de 2019 alors que les services restent pénalisés par les mesures de distanciations sociales. Tant que les restrictions dans les secteurs du transport, du loisir, de la restauration et de l’hôtellerie persisteront, une reprise totale de l’activité ne pourra pas avoir lieu. Cependant, contrairement aux crises « classiques », qui pénalisent une majorité de secteurs, ceux pénalisés par la crise du Covid-19 ne représentent que 20% de l’activité économique. A noter également que 20% de l’économie voit son activité favorisée par des tendances structurelles que la crise n’a fait qu’accélérer : santé et digitalisation plus particulièrement. En Chine, la situation est quasiment normalisée avec une croissance de 2.9% depuis le début de l’année.

Le caractère inédit de cette crise est également souligné par le dynamisme de l’immobilier, notamment aux États-Unis avec une hausse de 20,5% sur les promesses de vente depuis le début de l’année grâce à un environnement favorable sur les taux qui soutient le secteur de la construction.

Les indices de confiance des consommateurs se sont repris mais restent faibles dans l’absolu. En Europe et aux États-Unis, la consommation des biens est repassée au-dessus de son niveau pré-crise à l’image des ventes au détail qui progressent respectivement de 4.3% et 2.3% depuis le début de l’année.

En Europe, le prolongement des systèmes de chômage partiel permet d’éviter les licenciements secs et de contenir la progression du chômage à 8.1% en août contre 7.2% en mars. Aux États-Unis, le marché de l’emploi se porte mieux qu’attendu grâce à la réembauche d’une partie des licenciements temporaires dans les secteurs de la restauration et des loisirs. Cependant, les mois qui viennent devront être regardé attentivement car l’intensité de l’amélioration diminue. Le nombre de personnes définitivement licenciées augmentent et les aides d’Etat qui étaient conditionnées au maintien de l’emploi vont progressivement s’arrêter.

Politiques monétaires et budgétaires : toujours porteuses

Les banques centrales abreuvent toujours le marché de liquidités. Aux États-Unis, la Fed a annoncé cibler une inflation « en moyenne à 2% » au cours du temps. Actuellement en dessous de ce niveau, la Fed pourra laisser l’inflation filer au-dessus de la cible un certain temps avant d’agir. La politique monétaire sera donc plus accommodante et la première hausse de taux n’est plus attendue avant 2024. La Fed incite également l’état fédéral à agir via un nouveau plan de relance pour soutenir l’économie. Actuellement toujours en négociation entre démocrates et républicains, un accord est néanmoins attendu dans les mois qui viennent.

En Europe, la BCE n’a pas encore annoncé de nouvelles mesures. Cependant, la faiblesse de l’inflation, soulignée par les publications récentes en septembre, à -0,3% après une baisse de 0,2% en août, milite pour des annonces d’ici la fin de l’année. Une augmentation du PEPP et la mise en place d’autres programmes de type TLTROs devraient être privilégiées plutôt qu’une baisse de taux supplémentaire.

Marchés : normalisation

En Europe les marchés actions évoluent sans grande tendance depuis l’été. Dans les autres zones, ils poursuivent leur rebond grâce à la réouverture progressive de leur économie. Après une chute spectaculaire des attentes des résultats des entreprises à 12 mois, les analystes commencent à les revoir à la hausse. Une normalisation complète des résultats pourrait intervenir d’ici 2022.

Sur les marchés obligataires, les taux des obligations d’état restent stables malgré la reprise. Du coté des obligations d’entreprises de bonne qualité dites « Investment Grade », la baisse des rendements se poursuit portée par la reprise économique et les achats des banques centrales.

A retenir par zone géographique

Achevée de rédiger le 15 octobre 2020