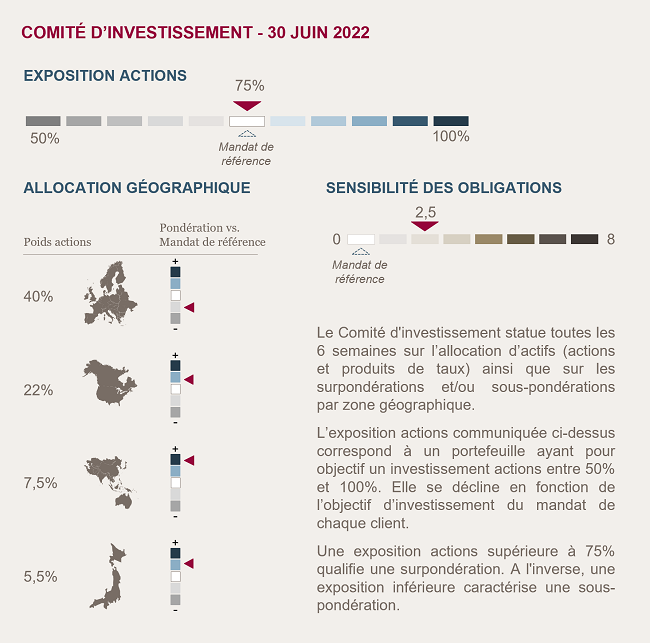

Conclusions du Comité d'investissement du 30 juin 2022

Nous conservons un positionnement neutre en actions

Avec, comme toile de fond, une inflation toujours soutenue et des banques centrales qui se pressent pour retirer leurs liquidités, l’attention des investisseurs se porte désormais avec plus d'acuité sur le risque d’un atterrissage brutal de l’activité économique.

En cas d’entrée en récession, ce qui n’est pas notre scénario principal, les marchés actions pourraient subir une pression supplémentaire. Néanmoins, nous ne constatons pas d’éléments précurseurs de risques systémiques qui entraîneraient un krach sur les marchés financiers. Les niveaux déprimés de valorisation nous laissent penser qu’une grande partie du ralentissement économique est déjà intégrée dans les cours de bourse.

Par ailleurs, certains éléments nous incitent à plus d’optimisme : la Chine reprend le chemin de la croissance après une période de confinement particulièrement sévère, et certains indicateurs avancés (prix du fret et de certaines matières premières) semblent indiquer que l’inflation pourrait commencer à décélérer. Dans ce cas, les banques centrales pourraient ralentir leur calendrier de resserrement monétaire.

C’est pourquoi nous ne pensons pas qu’il faille réduire les allocations en actions dans nos portefeuilles diversifiés. Nous conservons une allocation au niveau “neutre”.

Nous investissons nos liquidités en obligations courtes

Face à un contexte haussier sur les taux et de retrait de liquidités par les banques centrales, nous considérons qu’il est encore trop tôt pour augmenter la sensibilité de nos portefeuilles.

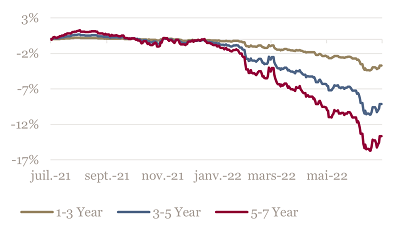

Néanmoins face à l’amélioration des rendements des obligations d’entreprises, nous réinvestissons les poches de liquidités en obligations d’échéance courte de bonne qualité. Les obligations “Investment Grade” de maturité un an offrent des rendements supérieurs à 1% alors qu’ils sont encore négatifs sur le marché monétaire.

Environnement économique et de marché

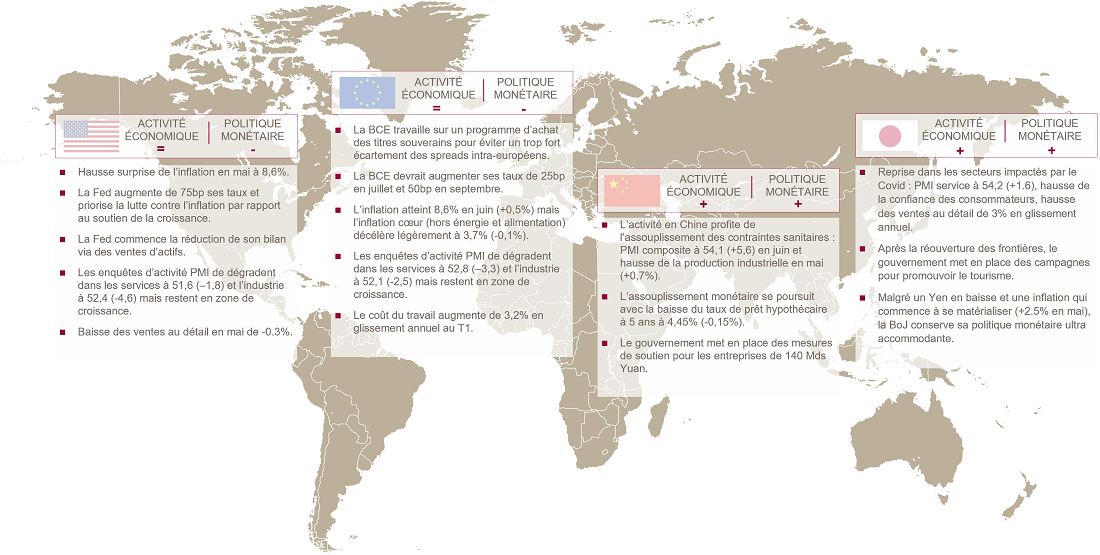

États-Unis et Zone Euro

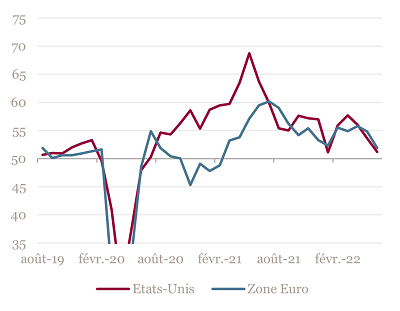

Face à une économie qui ralentit et une inflation toujours aussi forte, l’équation se complique pour les banques centrales.

Toujours en zone de croissance, les enquêtes d’activité indiquent une décélération plus marquée qu’anticipé. Les PMI Composite (service + industrie) sont ressortis aux États-Unis à 51,2 (-2,4) et en Zone Euro à 51,9 (-2,9). Passer sous le seuil de 50 signifierait que l’économie se contracte.

ENQUETES PMI COMPOSITE MARKIT - En croissance lorsque supérieur à 50

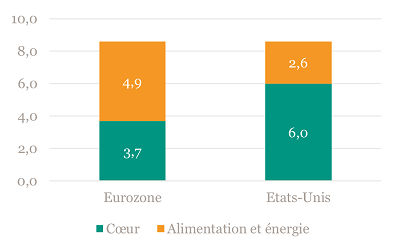

A 8.6% au États-Unis (en mai) comme en Zone Euro (en juin), la dynamique d'inflation est toujours aussi soutenue. Alors qu’en Zone Euro, 40% de cette hausse est liée au prix de l’énergie, au États-Unis elle est généralisée à tous les secteurs.

DÉCOMPOSITION DE L'INFLATION

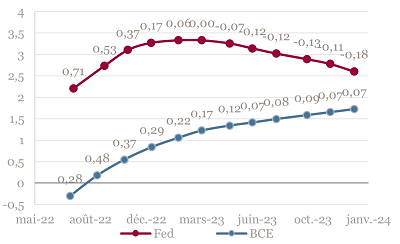

Ces chiffres ont poussé la Fed à agir plus vigoureusement qu’anticipé en relevant ses taux directeurs de 75bp d’un coup en juin. La priorité est donnée à la maîtrise de l’inflation quitte à appliquer plus de pression sur l’économie. Actuellement à 1.75%, le point haut sur les taux directeurs est attendu à 3,5% en mars 2023 d’après les marchés de futures.

TAUX DIRECTEURS - Niveaux et taux attendus selon les marchés des futures

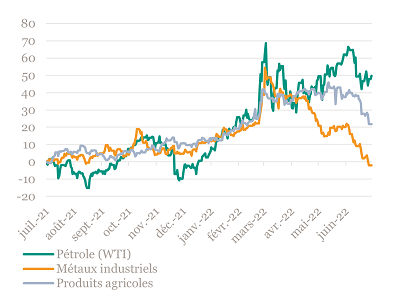

Les signes d'essoufflement seront particulièrement scrutés lors des prochaines publications des chiffres d’inflation. Certains indicateurs, potentiellement précurseurs d’une normalisation, se retournent comme les prix du fret maritime, des métaux industriels ou des matières premières agricoles.

PRIX DES MATIERES PREMIERES - Variations depuis 1 an

La BCE a indiqué que sa première hausse de taux sera de 25bp juillet puis 50bp en septembre, mettant fin à la politique de taux négatifs. Pour assurer la bonne diffusion de la politique monétaire dans la zone Euro, un nouvel outil devrait être annoncé afin que les taux aux sein de la zone Euro ne divergent pas trop.

ASIE

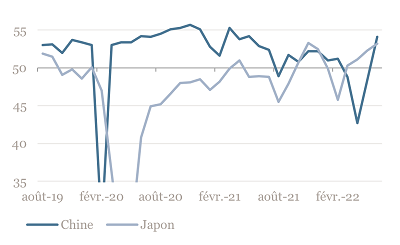

Après un confinement particulièrement sévère, la vie reprend petit à petit son cours à Shanghai, permettant un rebond de l’activité : la production industrielle progresse de nouveau en mai (+0,7%) et l’enquête PMI composite officielle repasse en zone de croissance à 54,1 (+5,6). De quoi anticiper une amélioration sur les chaînes de production mondiales.

En terme de politique monétaire, l’inflation étant toujours modérée (+2.1% en mai) l’assouplissement monétaire se poursuit pour soutenir l’activité avec la baisse du taux de prêt hypothécaire à 5 ans à 4,45% (-0,15%).

ENQUETES PMI COMPOSITE MARKIT - En croissance lorsque supérieur à 50

Le Japon bénéficie également de la reprise dans les secteurs impactés par le Covid et du retour des touristes depuis la réouverture des frontières. Le PMI service ressort à 54,2 (+1.6), la confiance des consommateurs est en hausse ainsi que les ventes au détail de 3% en glissement annuel.

Face à une économie en rémission, la banque centrale japonaise conserve sa politique monétaire ultra accommodante malgré un Yen en baisse et une inflation qui commence à se matérialiser (+2.5% en mai).

MARCHÉS

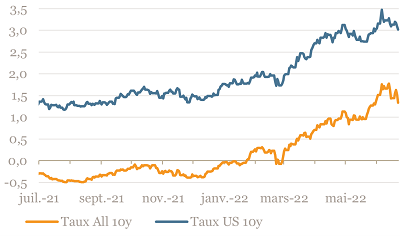

Les retraits de liquidités par les banques centrales occidentales sont toujours au cœur des préoccupations des investisseurs expliquant la baisse des valorisations sur les actions et la hausse des taux sur les marchés obligataires. Mi-juin, les taux à 10 ans ont enregistré un plus haut à 3.5% aux États-Unis et à 1.75% en Allemagne.

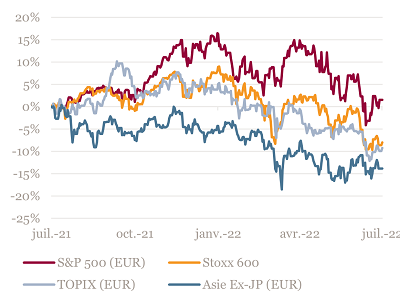

PERFORMANCE DES MARCHÉS ACTIONS - depuis un an en euro

Sur les obligations d’entreprises de qualité supérieure (“investment grade”) le rendement moyen est dorénavant de 3,2% contre 0,5% en début d’année.

TAUX DES OBLIGATIONS SOUVERAINES - depuis un an

Depuis le milieu du mois de juin, on assiste à un reflux sur les taux et une stabilisation des marchés actions. L’attention s’est concentrée sur le risque d’un ralentissement économique plus marqué. Un tel ralentissement serait synonyme d'une inflation plus modérée et de banques centrales moins pressées de retirer leurs liquidités.

PERFORMANCE DES OBLIGATIONS D'ENTREPRISE - en fonction de la maturité depuis un an

A retenir par zone géographique

Achevée de rédiger le 05 juillet 2022

Source Bloomberg - Mansartis au 30 juin 2022

Les informations chiffrées contenues dans cette note sont issues en partie de sources externes considérées comme fiables. Toutefois, Mansartis ne saurait garantir leur caractère complet, exact et à jour.

Cette note n’est pas destinée à être distribuée ou utilisée par des personnes physiques ou morales ressortissantes ou résidentes d’un État, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Mansartis rappelle que tout investissement comporte des risques pouvant se traduire par des pertes financières. Dès lors, il est recommandé de se rapprocher de son conseiller au préalable de tout investissement.