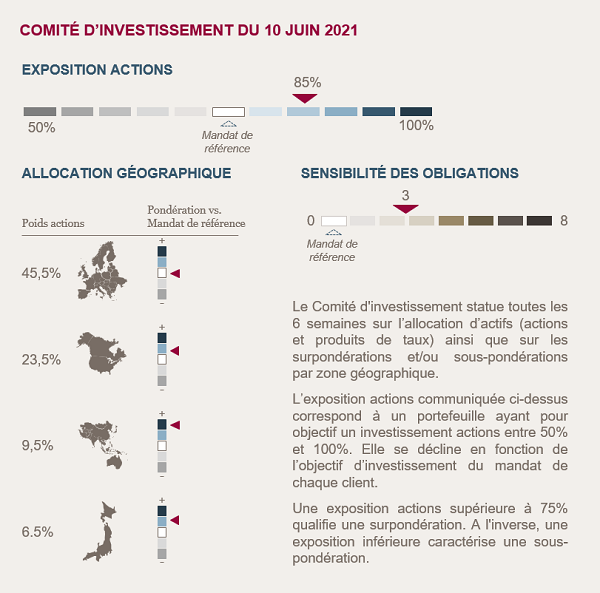

Conclusions du comité d'investissement du 10 juin 2021

Nous maintenons notre surpondération en actions

Le retour progressif à la vie normale et la reprise de l’activité dans les services se concrétise en Europe et aux États-Unis.

Les taux souverains américains se sont stabilisés malgré des chiffres d’inflation dépassant toutes les attentes. L’analyse des facteurs sous-jacents valide pour l’instant la théorie d’un rebond temporaire.

Le marché du travail se redresse progressivement aux États-Unis. Le rythme actuel permet de constater son amélioration, sans contraindre la Fed à diminuer rapidement son programme d’achat d’actifs.

Lorsque le moment sera venu de réduire le soutien monétaire, nous faisons l’hypothèse que les banquiers centraux feront en sorte de ne pas déstabiliser les marchés financiers afin de ne pas compromettre la reprise économique. Ils chercheront à préparer les investisseurs afin que cette normalisation se fasse de manière prévisible et graduelle.

Les conditions de financement des entreprises vont rester favorables et la reprise économique va permettre aux résultats des entreprises de poursuivre leur progression.

L’environnement reste donc porteur pour les investissements en actions.

Nous restons sous-pondérés sur les obligations

Dans un environnement de taux bas sur les obligations souveraines et d’entreprises, le potentiel de rendement de cette classe d’actifs est faible.

Nous ne prenons pas de risque sur cette classe d’actifs en investissant dans des obligations d’entreprises de bonne qualité de crédit (notation moyenne BBB+) et d’échéance courte (sensibilité moyenne à 3 ans).

Environnement économique et de marché

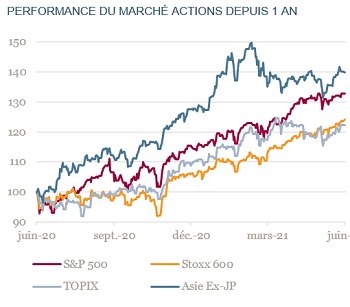

Un environnement toujours porteur pour les actions

La tendance haussière des marchés actions reste en place dans un environnement de faible volatilité et de stabilisation des taux souverains.

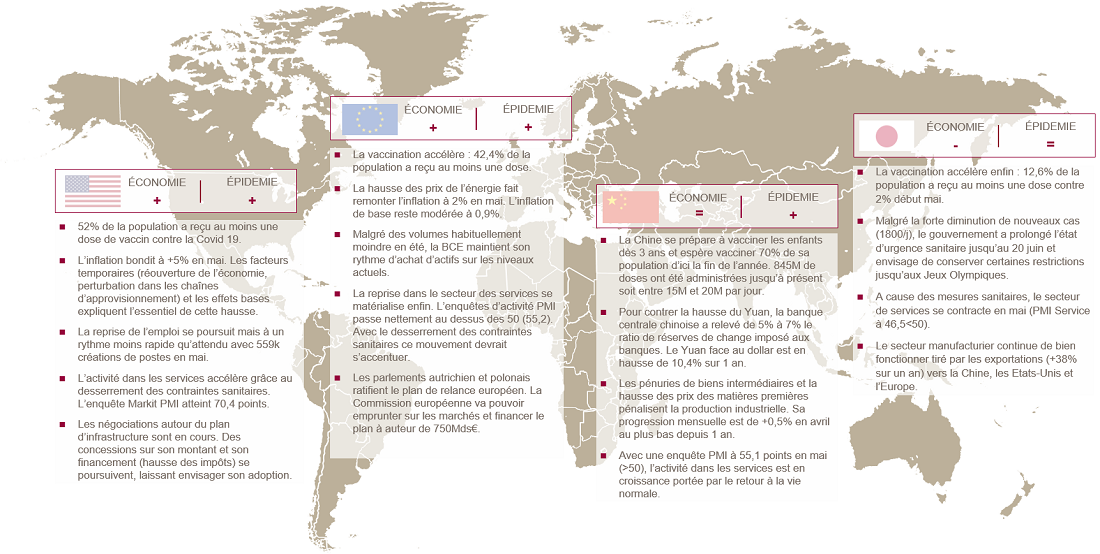

La vaccination progresse nettement dans les pays du G7 et la reprise économique semble désormais acquise grâce à la réouverture des secteurs des services.

Depuis plusieurs mois c’est le débat sur la persistance de la politique monétaire accommodante aux États-Unis qui anime la communauté financière. Pour cela deux questions doivent être tranchées : combien de temps va durer le rebond de l’inflation ? Quel est l’état du marché de l’emploi ?

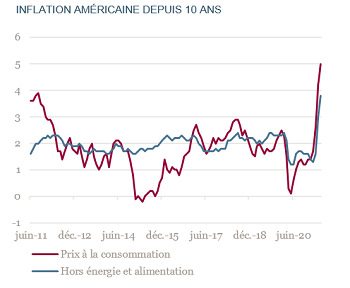

L’inflation américaine : phénomène temporaire ou Structurel ?

En mai, l’inflation américaine affiche une progression annuelle de 5%. Un rebond était attendu, mais son ampleur a surpris tout le monde et aurait pu mettre sous pression la banque centrale américaine et les marchés.

Si les marchés de taux et actions l’ont accueilli avec autant de flegme c’est parce que l’analyse des facteurs sous-jacents ne remet pas en cause son aspect temporaire défendu par la Fed.

Trois principaux éléments expliquent ce rebond. En premier lieu, la base de comparaison annuelle est particulièrement défavorable avec comme point de référence mai 2020. L’économie mondiale faisait alors l’expérience des confinements généralisés. Deuxièmement, les prix augmentent dans les activités qui ont été sous contraintes durant la pandémie. Par exemple, des hausses de prix sur des billets d'avions, dans l’hôtellerie où des évènements sportifs et culturels, ce qui n’a rien de surprenant. Enfin, le secteur automobile explique le tiers de la hausse des prix. La pénurie de composants électroniques a obligé la plupart des constructeurs à freiner leur production et à se concentrer sur les modèles plus haut de gamme. Les Américains se sont rabattus sur le marché de l'occasion ce qui a tiré les prix à la hausse.

Ces problèmes semblent donc de nature conjoncturelle et non structurelle. Notre scénario d’une hausse temporaire de l’inflation n’est pas, à ce stade, remis en cause. L’offre devrait finir par s’adapter et les goulets d’étranglement sur les chaînes de production se résorber progressivement.

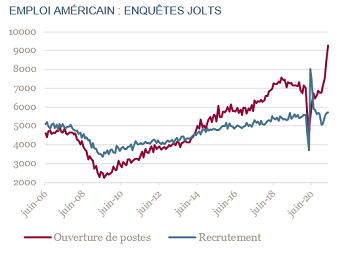

L’emploi se redresse à rythme idéal

Avec 559 000 emplois créés en mai, le marché de l’emploi américain progresse à un rythme parfait pour la politique monétaire de la Fed : ni trop vite, ce qui ferait craindre un resserrement rapide, ni trop lentement, ce qui mettrait en doute la perspective de sa normalisation.

Alors que 7.6 millions d’emplois ont été détruits depuis le début de la pandémie, les enquêtes auprès des entreprises montrent qu’elles peinent à recruter et doivent consentir des hausses de salaire pour attirer les candidats.

Comment expliquer ce paradoxe ? Les raisons les plus communément avancées sont : la peur de la Covid, des indemnisations chômage exceptionnelles et les contraintes familiales (fermetures des écoles) alors que les recrutements concernent principalement des postes requérant la présence physique des salariés. Avec la conjonction de la fin des allocations chômage exceptionnelle et la réouverture des écoles, une accélération des embauches pourrait se concrétiser à partir de septembre. La Fed serait alors dans une situation plus délicate.

L’Europe loin de ce débat

En Europe, l’inflation a atteint le niveau cible de la BCE à 2% en mai. Mais cette hausse est essentiellement liée au rebond des prix du pétrole. L’inflation de base (hors énergie et matières premières) reste à un niveau particulièrement faible à 0.9%.

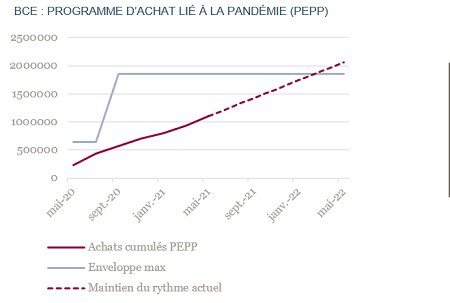

Le point haut de l’inflation est attendu durant l’automne par les effets conjugués d’une reprise économique décalée par rapport aux États-Unis et des effets de base sur la TVA allemande. Si un risque de surchauffe existe aux États-Unis, ce n’est pas le cas en Europe où la probabilité d’un resserrement monétaire précoce est faible. A titre d'illustration, lors de sa dernière réunion de politique monétaire, la BCE a décidé de maintenir son rythme d’achat d’actifs sur les niveaux actuels alors qu’habituellement les volumes sont moindres en été.

Lien entre resserrement monétaire et baisse des actions ?

Face à une crise de nature inédite, les points de repère manquent, comme le montrent les débats autour de l’inflation et du marché de l'emploi américain. Ces sujets ne seront pas tranchés avant plusieurs mois mais nous faisons l’hypothèse que les banques centrales feront en sorte de gérer au mieux le retrait de leurs mesures de soutien afin de ne pas compromettre la reprise économique, ni déstabiliser les marchés de capitaux. Une baisse du soutien monétaire n’est pas négative pour les marchés actions tant qu’elle est anticipés, graduelle et soutenue par une croissance économique autonome.

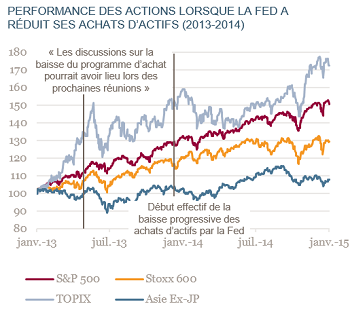

Au détour d’une conférence, en mai 2013, l’évocation par le président de la Fed, B. Bernanke, d’une réflexion sur la baisse du programme d’achat d’actifs, avait fait chuter les marchés obligataires. Les taux à 10 ans des obligations souveraines américaines s'étaient tendus passant de 1.6% à 3% en l’espace de 4 mois. Malgré cela, le S&P 500 avait progressé de 32.4% en 2013 puis 13.7% en 2014.

A retenir par zone géographique

Achevée de rédiger le 15 juin 2021

Source Bloomberg - Mansartis au 31 mai 2021