Conclusions du comité d'investissement du 12 novembre 2020

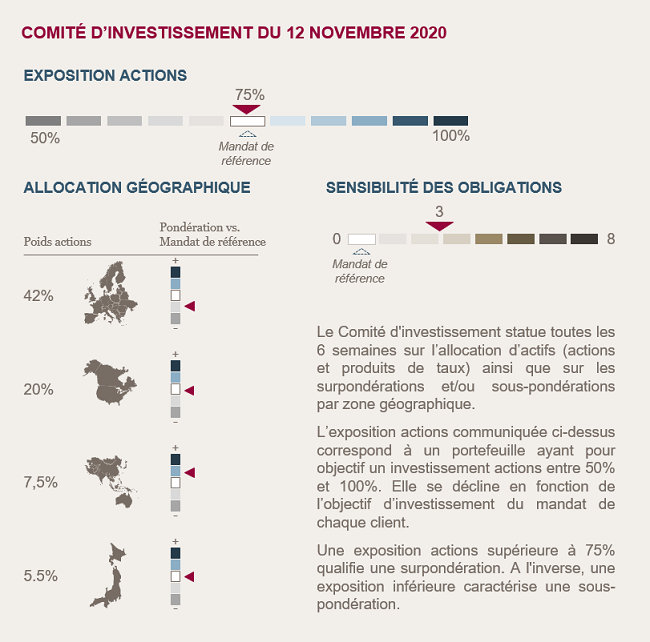

NOUS CONSERVONS NOTRE EXPOSITION AUX ACTIONS

Les dernières semaines ont été rythmées par trois évènements marquants : le retour des confinements en Europe dont l’impact négatif sur les marchés a été effacé par les résultats des élections américaines dans un premier temps, puis par l’annonce du taux d’efficacité du vaccin Pfizer/BioNtech.

L'Europe se reconfine, mais la priorité donnée au travail permet aux entreprises et aux administrations de maintenir leur activité, contrairement au printemps dernier. Les conséquences économiques vont ainsi être plus limitées.

Le résultat des élections américaines a, a priori, écarté les craintes d’une vague bleue avec une cohabitation qui rassure sur la mise en œuvre de la politique économique annoncée de Joe Biden qui, dans un contexte de reprise économique, aurait pu s’avérer restrictive.

La poursuite du développement des tests rapides et la mise en production prochaine des vaccins permettent d'améliorer la visibilité sur le contrôle de l'épidémie et de soutenir la confiance des agents économiques.

Les mesures budgétaires et monétaires mises en œuvre pour protéger les capacités de production et de consommation pendant la crise ont démontré leur efficacité et sont, pour la plupart, prolongées.

L’environnement reste donc porteur pour les actions à moyen/long terme. Les dernières nouvelles et plus particulièrement l’annonce de Pfizer/BioNtech, à l’origine du rallye récent des marchés, n’est pas de nature à modifier notre scenario économique à plus court terme. Ainsi, nous ne modifions pas l’exposition actions dans nos portefeuilles.

PAS DE CHANGEMENT SUR NOTRE STRATEGIE OBLIGATAIRE

Les banques centrales continuent à maintenir la pression sur les taux et devraient prendre des mesures supplémentaires en décembre. Les performances des obligations d’entreprises de bonne qualité dites «Investment Grade» devraient continuer à être soutenues par les achats des banques centrales.

Dans ce contexte, nous maintenons notre exposition aux obligations d’entreprises de notation BBB+ et sensibilité 3 en moyenne.

Le mois d’octobre plombé par la reprise épidémique

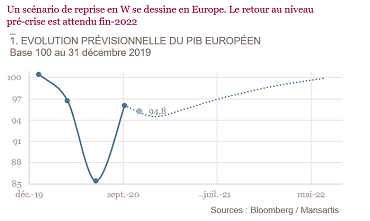

Le mois d’octobre a été marqué par la baisse des actions, tout particulièrement en Europe (-7.31% Eurostoxx 50 NR), liée à la résurgence de l’épidémie qui s’est matérialisée par une succession d’annonces de reconfinement nationaux. Si nous n’anticipions pas de reconfinement à grande échelle, les caractéristiques de ce deuxième confinement diffèrent de celui du printemps. La priorité donnée au travail permet aux entreprises et aux administrations de maintenir une certaine activité limitant l’impact économique de ce deuxième confinement. Les prévisions de croissance pour le quatrième trimestre et pour 2021 commencent à être légèrement revues à la baisse mais sans remettre en cause le scénario de reprise économique en 2021. C’est de nouveau la consommation de services qui devrait freiner le plus comme l’indique les enquêtes des directeurs d’achats (PMI) depuis le mois de septembre. Le nouveau confinement ne modifie donc pas significativement nos hypothèses déjà prudentes de reprise d'activité d'ici la fin de l'année.

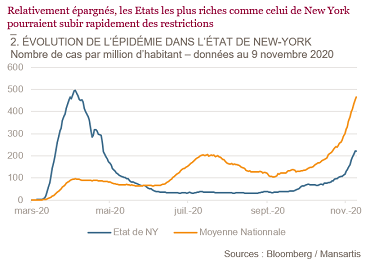

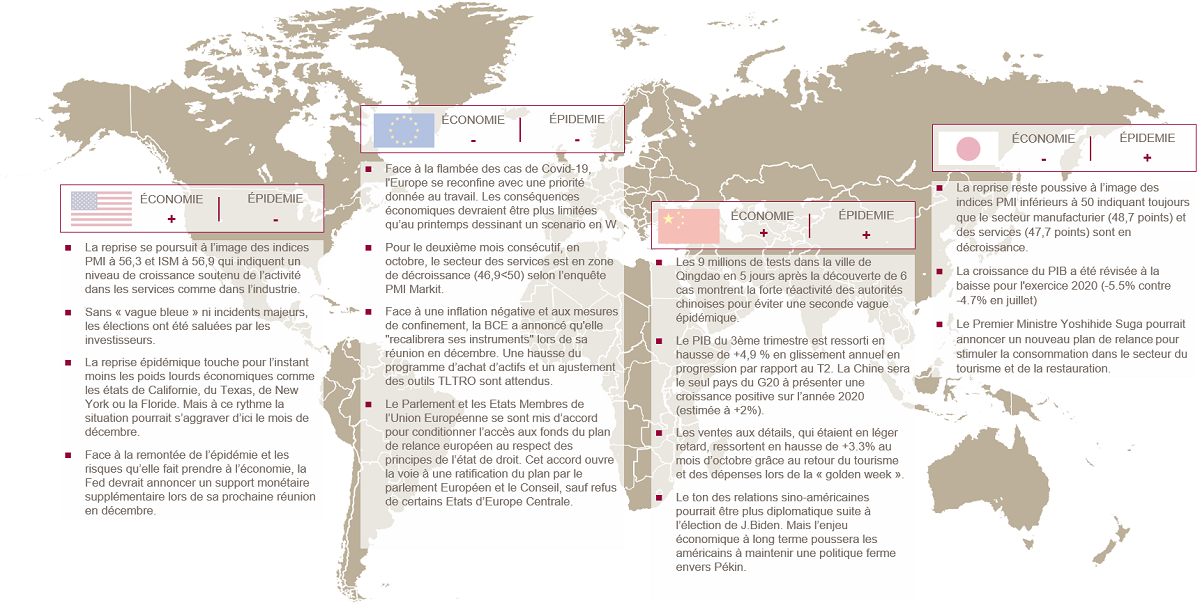

Les États-Unis restent pour l’instant dans une dynamique de reprise économique, avec une progression de l’épidémie essentiellement dans les états du Midwest dont le poids économique est faible. Cependant, des Etats économiquement plus importants comme la Californie, le Texas, New York et la Floride, commencent également à voir l’épidémie repartir. Au rythme actuel, +30% d’infections par semaine pour l’Etat de NY, de nouvelles restrictions pourraient être nécessaires et être source de volatilité à court terme sur les marchés financiers.

En Asie, l’épidémie est toujours très bien maîtrisée. Moins de restrictions sont en place ce qui permet à la zone, et particulièrement à la Chine, d’afficher une reprise économique soutenue et ainsi de surperformer les marchés développés.

Les élections américaines relancent les marchés en novembre…

On annonçait les États-Unis au bord de la guerre civile avec des milices suprémacistes prêtes à investir les rues. Finalement, malgré un peu d’incertitude les premiers jours et un président sortant qui refuse d’admettre sa défaite, les résultats se sont dessinés assez rapidement et très peu d’incidents ont été signalés.

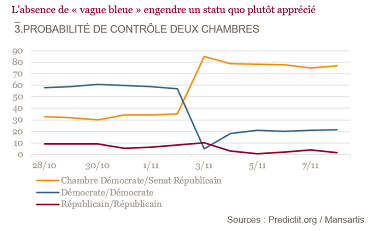

L’autre enjeu était celui du contrôle des Chambres haute et basse. Au Sénat, il reste deux sièges à attribuer en Géorgie, mais les probabilités penchent actuellement pour des Assemblées de bords différents (graphique 3). Cette absence de vague bleue, engendre un statu quo plutôt apprécié par les investisseurs, car il diminue la probabilité que l’administration Biden puisse appliquer son programme de hausses d’impôts et de nouvelles réglementations. Concernant le plan de relance, il n’y a toujours pas d’accord. Cependant un compromis devrait être trouvé autour d’un budget moins conséquent. Avant l’arrêt des négociations, la Chambre démocrate visait un plan de 2400 Mds$ sur dix ans, le Trésor proposant 1800 Mds$ et le Sénat 500 Mds$.

Euphorie des marchés avec l’arrivée imminente d’un vaccin

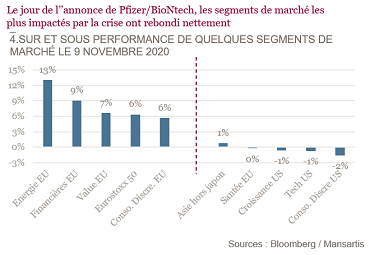

Le 9 novembre, Pfizer et BioNtech ont publié un communiqué de presse qui a fait flamber les marchés actions : leur vaccin a un taux d’efficacité de 90% et il pourrait bénéficier d’une autorisation de mise sur le marché d'ici quelques semaines. Cette annonce a été saluée par une hausse globale des actions particulièrement européennes portées par le rebond des secteurs les plus impactés par la crise (graphique 4).

Si l’annonce est bienvenue, elle n’est pas de nature à modifier notre scénario économique. En effet il était déjà attendu que les premiers vaccins commenceraient à être disponibles avant la fin d’année et que la vaccination de la population s’étalerait tout au long de l’année 2021. Dans l’intervalle, l’économie restera donc sous son potentiel de croissance avec une reprise qui devrait rester « instable » pour citer Christine Lagarde, avec des phases de ralentissement de l’activité et de reprise, le temps que l’épidémie soit totalement maîtrisée.

Cette annonce permet de basculer dans un nouveau régime qui est celui de la planification avec la datation de la fin de la crise. Il y a 258 vaccins en cours de développement actuellement, dont cinq en phase finale en Europe et aux États-Unis. D’autres annonces similaires devraient se succéder dans les semaines à venir avec un impact sur les marchés qui ne devrait pas être aussi fort que cette annonce initiale.

A retenir par zone géographique

Achevée de rédiger le 18 novembre 2020