Conclusions du comité d'investissement du 13 mars 2025

Stratégie d’investissement

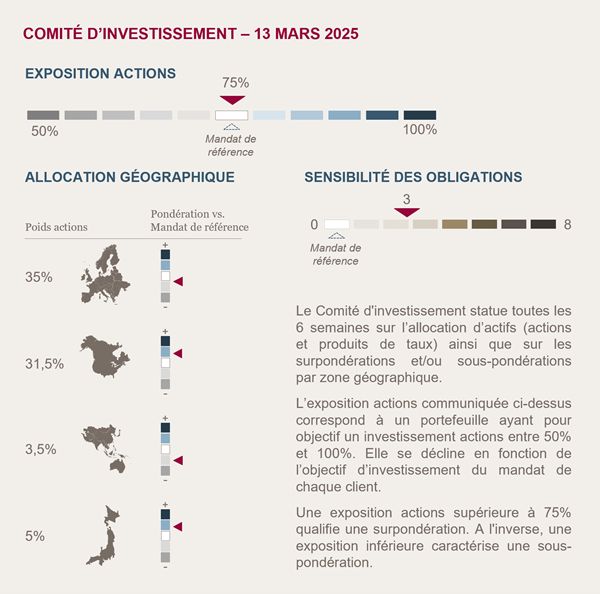

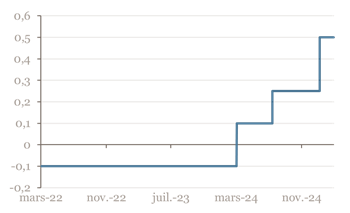

RÉÉQUILIBRAGE EN FAVEUR DES ACTIONS EUROPÉENNES

L’environnement économique est marqué par une montée des incertitudes aux États-Unis, avec des revirements sur les droits de douane et un risque d’escalade de la guerre commerciale. Les annonces contradictoires et radicales freinent la visibilité des entreprises, instaurant un climat d’attentisme qui pourrait peser sur la croissance. Si cela ne se reflète pas encore dans les indicateurs économiques, qui restent solides, l’impact est déjà visible sur la confiance des entreprises et des consommateurs. Cette incertitude se traduit par une révision à la baisse des perspectives bénéficiaires des entreprises américaines, exerçant une pression sur les actions aux États-Unis.

En parallèle, l’Europe bénéficie d’un retour progressif de la confiance, porté par la perspective d’un plan d’investissement en infrastructures en Allemagne et la possible modification des règles de frein à l’endettement. Ce changement représenterait un tournant historique, susceptible d’augmenter le potentiel de croissance de manière structurelle. Simultanément, la hausse des budgets de défense en Europe pourrait soutenir l’activité industrielle, à condition que ces investissements bénéficient aux entreprises européennes. Sur le plan monétaire, la BCE adopte une approche plus accommodante que la Fed, ce qui crée un environnement plus favorable aux actions européennes.

Dans ce contexte, nous avons décidé de rééquilibrer notre exposition géographique en faveur des actions européennes. Nous maintenons néanmoins un positionnement neutre sur les actions, reflétant à la fois notre confiance dans la dynamique économique globale et notre prudence face aux incertitudes monétaires, aux tensions commerciales et à la volatilité accrue des marchés.

MAINTIEN DE LA SENSIBILITÉ OBLIGATAIRE

Les récents développements sur les tensions commerciales et les incertitudes liées à l’impact économique des plans européens réduisent la visibilité sur l’évolution de la politique monétaire de la BCE et accentuent la volatilité des taux.

Nous maintenons une sensibilité relativement courte, avec un maximum de 3 ans, afin de limiter l’exposition à la volatilité des taux longs. La notation moyenne des obligations en portefeuille est conservée à A-, reflétant notre approche prudente tout en profitant d’un portage qui reste attractif.

Environnement économique et de marché

Incertitude sur la politique commerciale américaine

Depuis son retour à la Maison-Blanche, Donald Trump entretient une incertitude persistante sur la politique commerciale américaine avec des annonces brutales et souvent contradictoires sur les droits de douane. Cette imprévisibilité relègue au second plan les promesses de baisses d’impôts et de dérégulation qui avaient soutenu les marchés lors de son élection. Ce climat d’incertitude pèse sur la confiance des consommateurs, qui s’était renforcée après l’élection, et alimente un rebond des anticipations d’inflation. Du côté des entreprises, le manque de visibilité freine les décisions d’investissement, favorisant une posture attentiste qui pourrait ralentir la dynamique économique.

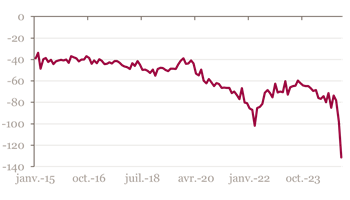

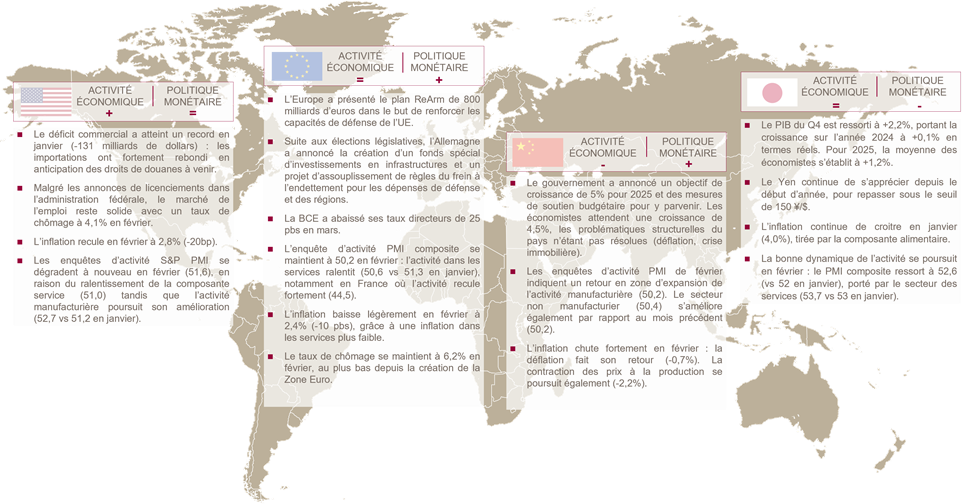

Pour l’instant, les indicateurs économiques restent globalement solides, mais il est encore trop tôt pour mesurer pleinement les effets de cette situation. Seul le déficit commercial s’est fortement creusé en janvier, atteignant un record historique de -131 milliards de dollars, alors que les entreprises ont massivement augmenté leurs importations par anticipation des nouvelles barrières tarifaires

US : Balance Commerciale

A ce stade, la hausse des droits de douane n’a pas entraîné de rebond inflationniste. Bien que toujours au-dessus de l’objectif, l’inflation a surpris positivement en février avec un repli à 2,8% (-20 pb).

Sur le marché de l’emploi, les suppressions de postes dans l’administration fédérale n’ont, pour l’instant, pas eu d’impact visible sur les chiffres officiels. Le taux de chômage reste bas et stable à 4,1 %

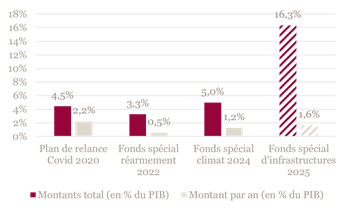

Réarmement Européen et relance budgétaire Allemande

En Europe, Ursula von der Leyen a présenté le plan "ReArm Europe" visant à renforcer l’autonomie stratégique de l’UE. Ce programme propose notamment d’exclure les dépenses de défense du calcul du déficit budgétaire afin d’inciter les États membres à les augmenter. Il prévoit également la mise en place de prêts pour financer ces investissements. Les dispositifs proposés pourraient mobiliser jusqu’à 800 Mds€, mais leur impact sur l’activité économique européenne dépendra largement de la capacité des États à privilégier des fournisseurs industriels européens.

L’Allemagne a de son côté annoncé un plan de relance budgétaire de grande ampleur : création d’un fonds spécial pour les investissements en infrastructure (500 milliards d’euros sur 10 ans), exemption des règles du frein à l’endettement pour les dépenses de défense supérieures à 1% du PIB, levée de l’obligation d’équilibre budgétaire pour les régions. Ces mesures seront débattues rapidement au parlement : elles nécessitent une adoption par majorité des deux tiers, ce que F. Merz ne pourra plus obtenir avec le parlement récemment élu prenant ses fonctions le 25 mars.

A plus long terme, la Bundesbank a également fait une proposition pour réformer en profondeur la règle du frein à l’endettement, l’Allemagne ayant la capacité de s’endetter davantage au vu de son faible niveau d’endettement.

Si la BCE a baissé ses taux de 25 points de base en mars, la trajectoire de l’assouplissement monétaire apparaît désormais plus incertaine, à mesure que les taux directeurs se rapprochent du taux neutre.

Les plans de défense européens et le programme de relance en Allemagne pourraient soutenir l’activité économique, avec un risque de pressions inflationnistes accrues. Par ailleurs, les nouveaux droits de douane américains pourraient à la fois alimenter un rebond des prix en Europe et peser par ailleurs sur l’activité économique. Pour l’instant, la tendance reste inchangée, avec une poursuite de la normalisation de l’inflation, ressortie à 2,4% en février. La composante des services montre enfin des signes d’inflexion, portée par le ralentissement de la croissance des salaires.

Historique des plans de relance allemands

Objectif de croissance ambitieux en Chine

Pour 2025, le gouvernement chinois a annoncé un objectif de croissance ambitieux, fixé à 5% comme l'année précédente. Pour y parvenir, Pékin compte notamment s'appuyer sur la consommation intérieure et l'innovation technologique, les entreprises chinoises n’étant finalement pas en retard dans la course à l’intelligence artificielle par rapport aux géants américains. Enfin, le gouvernement a réorienté sa stratégie et a démontré sa volonté d’alimenter la croissance économique à travers le secteur privé.

Des mesures budgétaires ont été annoncées pour atteindre cet objectif : augmentation du déficit budgétaire et des quotas pour les obligations spéciales du gouvernement, hausse des dépenses dans la technologie, l'innovation et en matière de consommation. Néanmoins, la prudence reste de mise quant à la matérialisation de l’effet positif de ces dispositifs : les précédentes mesures de relance n’ont pas eu d’impact significatif dans les chiffres économiques.

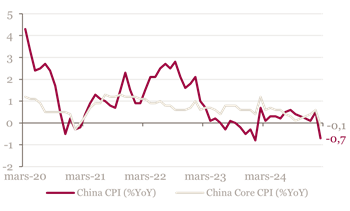

De plus, les vulnérabilités structurelles de l’économie chinoise demeurent. Les chiffres de février ont montré le retour de la déflation (-0,7%), parallèlement à la poursuite de la contraction des prix à la production depuis plus de deux ans maintenant. Si la crise immobilière ne semble plus s’aggraver, il n’y a pour autant pas de signe de reprise. Enfin, les tensions commerciales avec les États-Unis restent un facteur d’incertitude.

Inflation Chinoise

Poursuite du resserrement monétaire pour la BoJ

Au T4 2024, la croissance économique japonaise a surpris positivement à la hausse (+0,7% sur le trimestre), notamment grâce à la faiblesse du Yen qui a soutenu les exportations.

Néanmoins, l’appréciation de la devise depuis le début de l’année combinée aux tensions commerciales pourrait pénaliser les exportations du pays dans les mois à venir. En termes réels (corrigés de l’inflation), le Japon a connu une quasi-stagnation de la croissance en 2024 (+0,1%). Un rebond est toutefois attendu par les économistes en 2025, à +1,2%.

En dépit des trois hausses de taux directeurs depuis mars 2024, les pressions inflationnistes restent persistantes : l’inflation s’élevait à 4,0% en janvier, largement au-dessus de la cible de la BoJ. Ses membres plaident donc dans leurs dernières prises de parole pour une poursuite du resserrement monétaire. Si les hausses de salaires constituent notamment une menace inflationniste avec les augmentations du printemps attendues à près de 5%, elles pourraient néanmoins soutenir la consommation des ménages et renforcer la croissance économique interne.

BoJ : Taux directeur

Marchés

En Europe, les annonces de plan de réarmement Européen et de relance budgétaire massive en Allemagne ont entrainé une violente remontée des taux longs : le 10 ans allemand a monté de 40 pbs depuis l’annonce. Les taux courts ont augmenté dans une moindre mesure car davantage influencés par l’assouplissement monétaire de la BCE : la pentification s’est donc fortement accrue. A l’inverse, les taux courts comme longs sont en baisse aux États-Unis depuis mi-février en raison du manque de visibilité sur la politique douanière de D. Trump et des craintes de ralentissement de la croissance américaine.

Sur le marché du crédit, le resserrement des spreads européens a partiellement atténué l’impact de la hausse des taux, qui a surtout pénalisé le segment « investment grade » et les maturités longues. Les titres « high yield » et maturités courtes restent relativement épargnés.

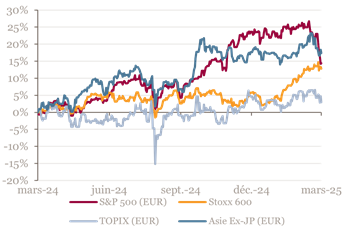

Aux États-Unis, la performance des actions s’est dégradée depuis mi-février et la volatilité des marchés s’est accentuée, en raison des incertitudes liées à la politique douanière de D.Trump. Le secteur technologique est particulièrement affecté, en recul de 10% en 2025. A l’inverse, les marchés actions européens surperforment leurs homologues américains et sont en hausse de près de 10% depuis le début d’année, portés par le secteur bancaire, la défense et de meilleurs chiffres économiques.

En Asie, les actions chinoises affichent une solide performance en 2025, tirées par le secteur technologique et l’effet « Deepseek », illustrant que les entreprises chinoises ne seraient finalement pas en retard sur l’intelligence artificielle par rapport à leurs homologues américaines.

Performance des actions - En euro depuis 1 an

A retenir par zone géographique

-

Achevée de rédiger le 17 mars 2025

Source Bloomberg - Mansartis au 13 mars 2025

Les informations chiffrées contenues dans cette note sont issues en partie de sources externes considérées comme fiables. Toutefois, Mansartis ne saurait garantir leur caractère complet, exact et à jour.

Cette note n’est pas destinée à être distribuée ou utilisée par des personnes physiques ou morales ressortissantes ou résidentes d’un État, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Mansartis rappelle que tout investissement comporte des risques pouvant se traduire par des pertes financières. Dès lors, il est recommandé de se rapprocher de son conseiller au préalable de tout investissement.