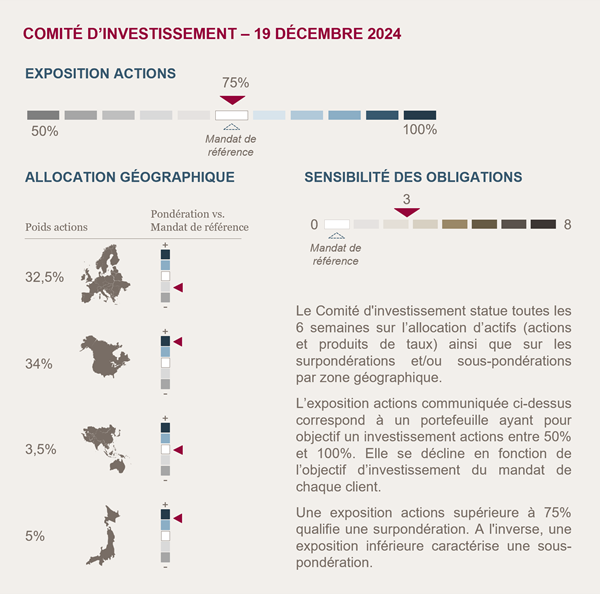

Conclusions du Comité d'investissement du 19 décembre 2024

Retour à la neutralité sur les actions

L’environnement économique mondial, bien qu’en ralentissement, devrait rester résilient en 2025. La consommation devrait bénéficier des faibles taux de chômage, de la progression des salaires réels et du rebond de la confiance des consommateurs. Les politiques monétaires devraient continuer à devenir moins restrictives, évoluant vers des conditions financières neutres. Cela devrait encourager la production de crédit, soutenir l’investissement et stimuler la consommation.

Cependant, plusieurs facteurs d’incertitude viennent réduire la visibilité sur l’environnement économique et de marché. La désinflation pourrait ralentir, limitant ainsi les marges de manœuvre des banques centrales, notamment aux États-Unis. Les politiques économiques de la nouvelle administration américaine introduisent une imprévisibilité accrue, mêlant des effets positifs sur la croissance et des risques inflationnistes difficiles à évaluer. En Europe et aux États-Unis, les pressions budgétaires liées à des déficits élevés pourraient également restreindre le soutien à la croissance. Par ailleurs, la Chine demeure une source majeure d’incertitude, dépendant fortement de politiques économiques et monétaires dont l’efficacité reste à clarifier.

Enfin, les valorisations élevées sur certains segments de marché actions accroissent le risque de volatilité accrue, notamment en cas de données économiques défavorables.

Dans ce contexte, nous avons ajusté notre positionnement pour débuter 2025 avec une exposition actions à 75% pour les mandats 50-100, soit un niveau neutre. Cette approche prudente reflète les incertitudes tout en maintenant notre confiance dans la résilience économique globale.

Relèvement de la sensibilité obligataire

Dans un contexte de rendements toujours attractifs et avant une probable baisse liée aux politiques monétaires des banques centrales, nous augmentons légèrement la sensibilité de nos portefeuilles, passant de 2,5 à 3 ans, tout en maintenant une approche qualitative sur la qualité de crédit des émetteurs sectionnés.

Nous privilégions les obligations à échéances courtes et moyennes (3 à 5 ans), moins exposées à la volatilité des taux longs, avec une notation moyenne de A-.

Environnement économique et de marché

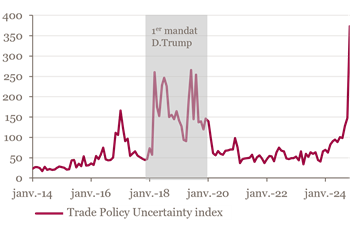

Incertitudes liées au retour de D. Trump

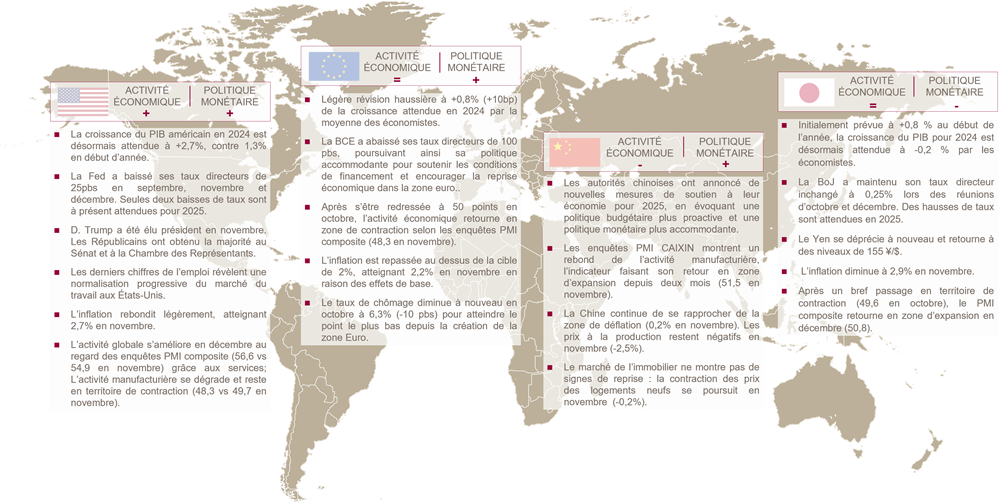

En 2024, l’activité économique américaine s’est montrée particulièrement résiliente : la croissance du PIB est attendue à 2,7%, nettement supérieure aux prévisions de début d’année (1,3%). En dépit de sa normalisation progressive à partir du deuxième semestre, le marché de l’emploi est resté solide avec un taux de chômage demeurant à des niveaux particulièrement bas.

La désinflation s’est maintenue tout au long de l’année, mais de manière plus progressive que prévu, ce qui a conduit la Réserve fédérale (Fed) à réduire ses taux dans une moindre mesure qu’anticipé. La confiance des consommateurs s’est améliorée, ce qui devrait soutenir la consommation des ménages l’année prochaine.

Le retour de D. Trump à la présidence du pays soulève des incertitudes sur les mesures qu’il mettra en application et leurs impacts économiques (croissance, déficit budgétaire, inflation, commerce mondial). Dans l’ensemble, les propositions de son programme sont de nature inflationniste et conduiraient à creuser davantage le déficit budgétaire. Les impacts sur la croissance économique sont en revanche plus incertains.

Incertitude sur le commerce mondial

En 2025, la croissance américaine devrait légèrement ralentir tout en restant solide, à 2,5%. La désinflation devrait également se poursuivre, mais à un rythme plus modéré, ce qui pourrait inciter la Réserve fédérale (Fed) à réduire ses taux de manière plus limitée.

Croissance européenne en ligne avec le potentiel

En Europe, malgré le pessimisme qui régnait à la fin de l’année 2023, la croissance du PIB est finalement attendue à un niveau proche de sa croissance potentielle (0,8%), contre seulement 0,5% anticipé en début d’année. Ce chiffre masque cependant d’importantes disparités entre les pays. La croissance est principalement portée par les pays du sud de l’Europe, notamment l’Espagne, où une progression de +3,0% est attendue en 2024. En revanche, l’Allemagne continue de sous-performer, pénalisée par les difficultés de son secteur industriel. Par ailleurs, le marché de l’emploi en Europe s’est démarqué par sa solidité, avec un taux de chômage atteignant des niveaux historiquement bas.

L’Europe a connu une désinflation continue en 2024, ayant permis à la BCE de baisser ses taux directeurs de 100pb sur l’année.

En 2025, la croissance européenne est attendue en hausse, à 1,1%. Cette progression devrait être soutenue par une amélioration de la confiance des consommateurs et par le taux d’épargne élevé des ménages. Par ailleurs, les conditions de crédit s’améliorent grâce aux baisses des taux directeurs, favorisant une reprise économique plus dynamique.

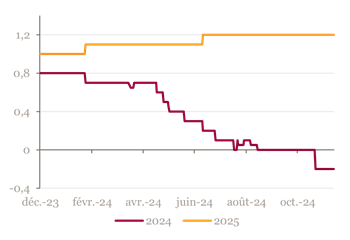

La poursuite de la désinflation vers l'objectif de 2% et un niveau de croissance proche du potentiel apportent une meilleure visibilité sur la trajectoire de la politique monétaire en Europe. Dans ce contexte, la Banque centrale européenne (BCE) devrait continuer à suivre sa trajectoire d’assouplissement monétaire pour converger progressivement vers un taux neutre.

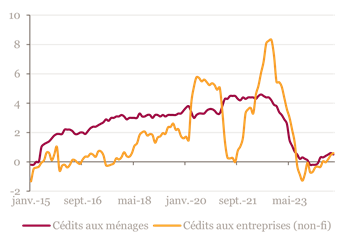

EuroZone : Distribution de crédits aux entreprises et aux ménages (%YoY)

Des défis structurels en Chine

Si le gouvernement avait fixé la cible de 5%, la croissance chinoise devrait finalement s’établir à 4,8% en 2024. Ce bon résultat s’explique essentiellement par les exportations, soutenues par la demande étrangère, dont a notamment bénéficié le secteur manufacturier.

En revanche, la consommation intérieure reste déprimée et la crise du marché immobilier se poursuit. Si les autorités ont annoncé et mis en place de multiples mesures sur le plan monétaire, fiscal, budgétaire et immobilier, leurs impacts peinent à se faire ressentir. Les prix à la consommation et à la production sont restés sous pression tout au long de l’année, laissant planer le spectre de la déflation sur l’économie chinoise.

L’arrivée de D. Trump au pouvoir en 2025 et l’instauration de nouveaux droits de douane risquent d’intensifier les tensions commerciales avec la Chine, ce qui pourrait peser sur la croissance économique du pays. Face à cette situation, le gouvernement chinois pourrait mettre en œuvre de nouvelles mesures ciblées pour stimuler la demande intérieure et restaurer la confiance des ménages, dans le but d’atteindre son objectif de croissance annuelle fixé à 5%.

Activité dans le secteur immobilier Chinois

Croissance décevante au Japon

En 2024, l'économie japonaise devrait afficher une croissance décevante de -0,2%, malgré une sortie confirmée de la déflation. Sur le plan monétaire, l'année a marqué un tournant historique avec des hausses de taux directeurs pour la première fois en 17 ans, bien que le yen ait poursuivi sa dépréciation, atteignant un plus bas historique. Sur le plan politique, la transition a été complexe, marquée par l'arrivée d'un nouveau gouvernement affaibli et une instabilité parlementaire accrue.

Consensus de croissance au Japon

En 2025, une croissance modérée de 1,2% du PIB est attendue, renforcée par un plan de relance ambitieux visant les secteurs stratégiques comme l'IA et les semi-conducteurs. Cependant, cette reprise reste fragile, freinée par une instabilité politique persistante.

Marchés

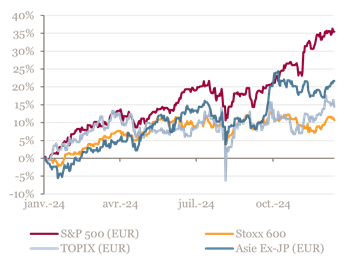

En Europe et aux États-Unis, les marchés actions ont affiché de solides performances cette année, portés par une dynamique économique favorable, particulièrement forte aux États-Unis, ainsi que par les politiques d’assouplissement monétaire. Les actions japonaises ont également progressé, soutenues par une robuste croissance des bénéfices par action (EPS) et par la faiblesse persistante du yen. De leur côté, les marchés chinois ont enregistré des rebonds significatifs grâce aux multiples annonces gouvernementales visant à stimuler l’économie.

Performance des actions - En euro depuis le début de l’année

Sur le marché obligataire souverain européen et américain, un fort aplatissement des courbes de taux s’est produit en 2024, avec une baisse des taux courts mais une hausse des taux longs par rapport aux niveaux de fin d’année 2023. Les marchés du crédit ont enregistré des performances positives, grâce au portage et au resserrement des spreads de crédits, ce qui a permis de compenser la forte volatilité observée sur les taux.

A retenir par zone géographique

--

Achevée de rédiger le 3 janvier 2025

Source Bloomberg - Mansartis au 19 décembre 2024

Les informations chiffrées contenues dans cette note sont issues en partie de sources externes considérées comme fiables. Toutefois, Mansartis ne saurait garantir leur caractère complet, exact et à jour.

Cette note n’est pas destinée à être distribuée ou utilisée par des personnes physiques ou morales ressortissantes ou résidentes d’un État, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Mansartis rappelle que tout investissement comporte des risques pouvant se traduire par des pertes financières. Dès lors, il est recommandé de se rapprocher de son conseiller au préalable de tout investissement.