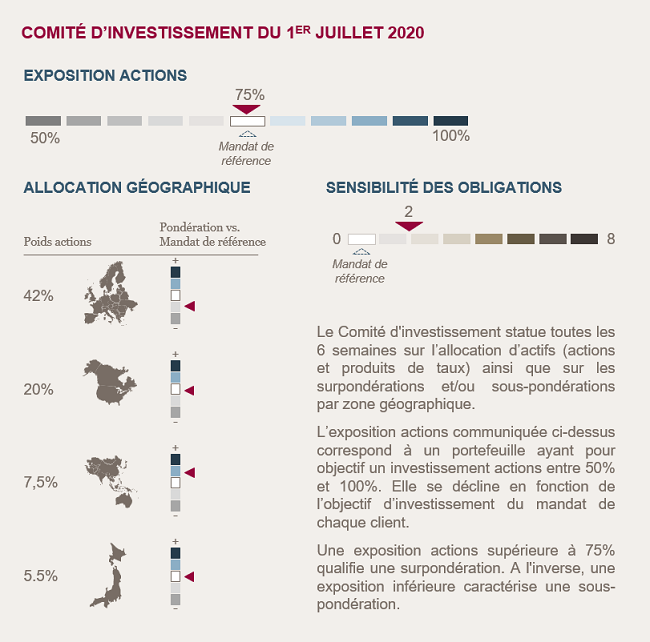

Conclusions du Comité d'investissement du 1er juillet 2020

Nous remontons notre exposition aux actions

Le marché poursuit son rebond entamé depuis la mi-mars grâce à la reprise plus rapide qu’attendue de l’activité économique, au soutien continu des banques centrales et aux mesures de relance budgétaires.

Le pire est certainement passé et nous faisons l’hypothèse qu’un nouveau confinement généralisé est peu probable. En effet, les mesures mises en place pour identifier et contrôler la propagation de l’épidémie ont prouvé leur efficacité dans la plupart des pays, notamment en Europe et en Chine. La découverte de nouveaux foyers dans certains États reste cependant un risque à suivre dans les prochains jours.

Sur le plan économique, la phase de rattrapage de l’activité est en cours, confirmée par le rebond des indicateurs, meilleurs qu’attendus. Du coté des entreprises, la dégradation des perspectives de croissance bénéficiaire sur l’année s’est stabilisée et le marché intègre déjà des baisses significatives de résultats sur le second trimestre.

L’amélioration de la situation générale nous rend confiants sur le potentiel de rebond des actions à moyen et long terme et nous relevons notre exposition aux actions.

Nous maintenons un positionnement prudent SUR LES OBLIGATIONS

Nous maintenons une approche sélective sur le crédit européen de bonne qualité avec une sensibilité courte à 2 ans qui offre un couple rendement/risque intéressant.

Les obligations de bonne qualité de crédit dites « Investment Grade » sont utilisées par les banques centrales comme un instrument de politique monétaire ce qui constitue un soutien fort pour le marché du crédit.

Le marché du « High Yield » (Haut rendement) nous semble moins attractif car il va devoir absorber un afflux de titres déclassés (fallen angels) qui limitera son potentiel de performance.

Environnement économique et de marché

Épidémie

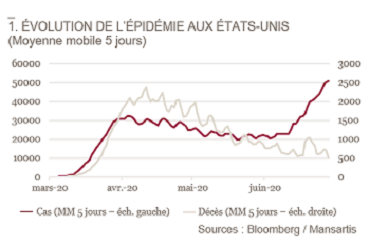

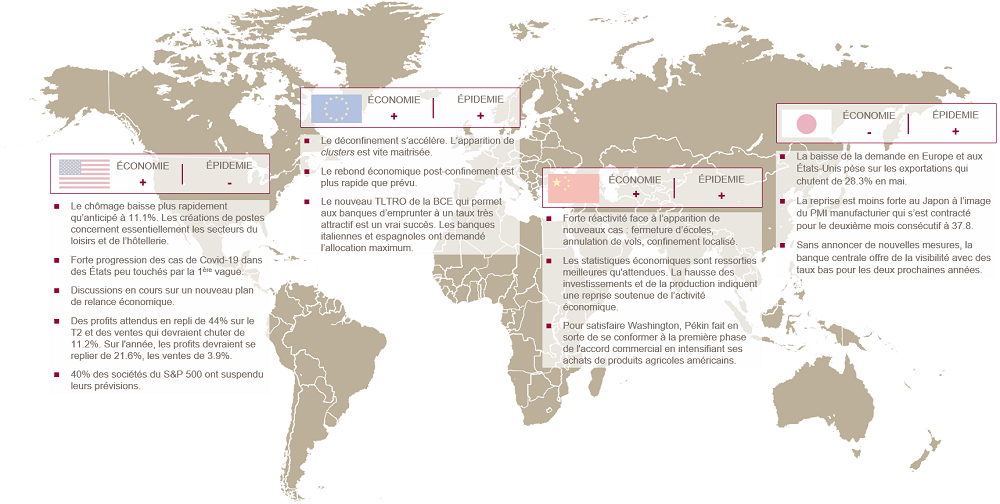

L’épidémie est toujours active comme l’atteste la hausse continue du nombre de cas aux États-Unis et dans les pays émergents. Pour des raisons politiques et pour éviter une récession économique trop profonde certains états/pays ont décidé de déconfiner avant le pic épidémique. La situation aux États-Unis est assez atypique. L’accélération du nombre de cas dans les états du sud et sur la côte Ouest depuis plusieurs semaines ne se traduisant pas par une hausse des décès (Graphique 1). Une partie de la hausse est probablement liée à l’augmentation du nombre de tests, mais l’augmentation des nouvelles hospitalisations montre que ce n’est pas le seul facteur. Des mesures de restrictions sont remises en place et les semaines à venir seront particulièrement suivies pour évaluer si la situation est sous contrôle.

Si on ne peut préjuger d’une seconde vague épidémique, un second confinement à grande échelle nous parait peu probable. Les conséquences économiques seraient trop fortes et les États sont maintenant mieux outillés pour gérer l’épidémie. La période récente a levé une source d’incertitudes majeures avec les déconfinements réussis en Europe et en Chine.

---

Pour l’instant l’accélération du nombre de cas ne se traduit pas par une hausse des décès

Économie

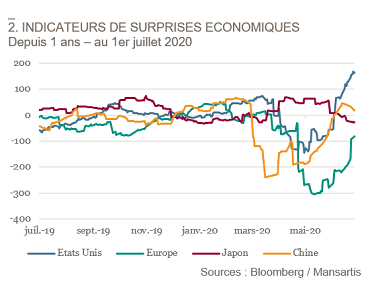

Le rebond de l’économie post-confinement est plus rapide qu’anticipé en Europe et aux États-Unis (graphique 2). Bien que toujours en contraction sur un an, les indicateurs d’activité du mois de mai, comme les ventes au détail ou les ventes de voitures, se redressent. Les indicateurs à haute fréquence tels que le paiement par carte de crédit ou les réservations dans les restaurants indiquent que cette tendance devrait s’amplifier avec la publication des chiffres du mois de juin.

Bien qu’à un niveau encore élevé (11.1%), les chiffres du chômage américain s’améliorent rapidement. Les personnes mises temporairement au chômage, dans les secteurs des loisirs, de l'hôtellerie et du commerce de détail, sont réembauchées. Cette amélioration pourrait cependant être freinée par les nouvelles restrictions mises en place de façon localisée pour freiner la propagation du virus.

La Chine, très en avance dans le déconfinement, retrouve des niveaux d’activité presque normalisés. La demande de pétrole, les chiffres du commerce, le taux de chômage, la production industrielle et les chiffres de l’automobile témoignent d’une reprise d’activité rapide.

---

Les chiffres économiques en Europe, aux États-Unis et en Chine sont meilleurs qu’attendus

Les banques centrales abreuvent toujours le marché de liquidités. En Europe le nouveau TLTRO (Opérations ciblées de refinancement de long terme) a été un succès avec une augmentation net de 550Mds€. Ce système permet aux banques d’emprunter auprès de la BCE à un taux très attractif (-1%) en contrepartie d’un accroissement des prêts à l’économie réelle.

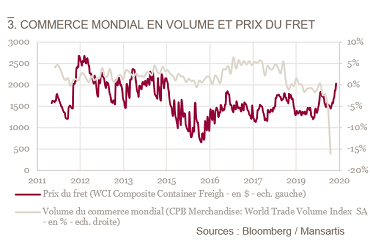

Sur le plan économique, les enquêtes de confiance, tant du côté des consommateurs que des directeurs d’achats, attestent d’un réel optimisme. Cependant la lisibilité de ces statistiques n’est pas si évidente et nécessite de compléter l’analyse avec des indicateurs plus fiables de mesure d’activité en temps réel. En Chine, ces indicateurs reflètent une reprise économique soutenue. Aux États-Unis, la consommation surprend à la hausse et en Europe le rattrapage est en cours. Le commerce mondial (graphique 3) n’a pas encore repris (-12,1% pour avril) mais la hausse des prix du fret indique une tendance encourageante.

Les politiques budgétaires, si elles sont une solution à court terme pour accompagner la reprise, inquiètent à plus long terme notamment sur la soutenabilité de la dette. Cependant, les déficits budgétaires, en forte hausse, sont aisément financés grâce à un coût de la dette historiquement faible. Par ailleurs, en Europe, le projet de plan de relance indique qu’un changement de doctrine est en cours. L’austérité ne serait ainsi plus la règle et la mutualisation de dette deviendrait possible.

---

Le volume du commerce mondial chute lourdement en avril mais le prix du fret indique qu’il devrait se redresser en juin

MARCHÉS

La période a été marquée par la poursuite du rebond sur les marchés actions, la stabilité des taux à des niveaux bas (graphique 4) et un resserrement des « spreads » de crédit malgré la hausse de la volatilité.

Le déconfinement réussi en Europe et en Chine, le redressement rapide des indicateurs d’activité et les injections massives de liquidité par les banques centrales compensent l’incertitude liée à la progression de l’épidémie aux États-Unis. La présence sur le long terme des banques centrales restera un facteur de soutien important pour les marchés actions et obligataires. Les indicateurs traditionnels de valorisation peuvent sembler tendus à court terme en raison de la faiblesse des résultats attendus. Cependant, les niveaux de valorisation se normalisent en prenant en compte les anticipations de résultats à 12 mois qui se redressent progressivement. D’autres indicateurs techniques comme les enquêtes d’opinion auprès des gérants, les niveaux de liquidités dans les fonds, ou les flux entrants indiquent que, malgré la hausse récente des marchés, il n’y a pas d’excès d’optimisme. Ces indicateurs techniques sont généralement suivis pour anticiper les retournements de marché.

Sur les obligations d’entreprises, les niveaux de valorisations (« spreads ») sont à leur moyenne historique 10 ans. La hausse des défauts et des dégradations de notes ne semblent pas impacter, pour l’instant, la classe d’actifs.

---

Les taux sont maintenus à des niveaux très bas grâce à l’action des banques centrales

A retenir par zone géographique

Achevé de rediger le 6 juillet 2020