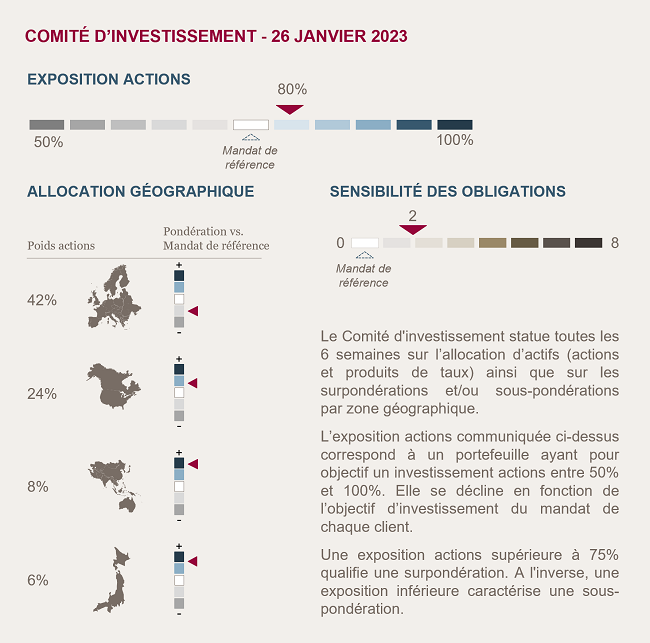

Conclusions du Comité d'Investissement du 26 janvier 2023

Nous surpondérons les actions

Depuis le début de l’année, les actions profitent d’une vision plus optimiste sur l’activité économique, d’une désinflation plus rapide que prévue aux États-Unis et de l’anticipation d’une pause prochaine du resserrement monétaire de la Fed.

L’incertitude sur la croissance économique en 2023 reste présente, mais nous conservons notre scénario d’un ralentissement sans récession profonde : le chômage est bas, les ménages continuent de consommer, les bénéfices des entreprises sont toujours en croissance et le marché immobilier montre les premiers signes d’une stabilisation.

L’inflation devrait continuer à refluer rapidement grâce à la baisse des prix des matières premières et de l’énergie, la normalisation des goulets d'étranglement sur les chaînes de production et le refroidissement de l'économie.

Cela devrait amener la Fed, puis la BCE à ralentir le resserrement monétaire. Même si le marché des futures a déjà intégré une partie de ce scénario, sa concrétisation devrait soulager les investisseurs en actions et permettre aux fondamentaux de reprendre le dessus.

Nous remontons ainsi le niveau d’exposition actions et passons de Neutre à Surpondérer sur cette classe d’actifs.

Nous restons sur des obligations d’échéances courtes

Après des années de taux négatifs, la classe d’actifs obligataire a retrouvé de l’attractivité avec un rendement moyen de 3,9% pour les obligations d’entreprises.

Nous gardons néanmoins une certaine prudence tant que l’incertitude demeure sur le timing de l’arrêt du resserrement monétaire de la BCE.

Par ailleurs, le gain marginal de rendement pour une prise de risque supplémentaire en termes de qualité de crédit ou de duration nous semble peu attractif.

Nous conservons ainsi un positionnement sur des obligations d’échéances courtes de bonne qualité qui permettent de bénéficier d’un portage supérieur à 3% avec une volatilité maîtrisée.

Environnement économique et de marché

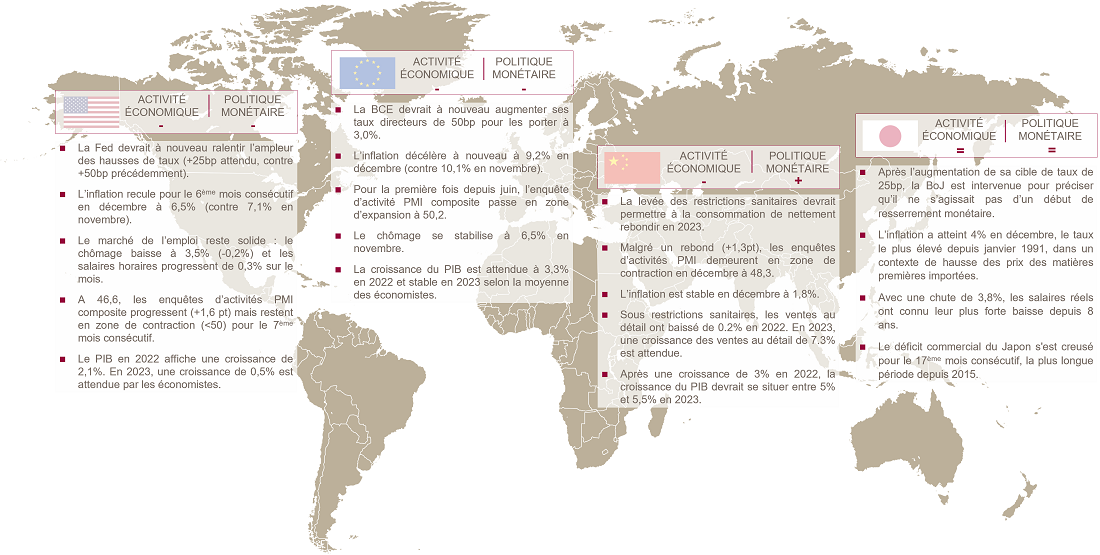

États-Unis

Les effets récessifs des hausses de taux commencent à se faire sentir sur l’activité économique américaine : les investissements immobiliers sont en recul de 27% au T4, les enquêtes S&P PMI restent en zone de contraction (<50) depuis sept mois, les ventes au détail et la production industrielle sont en contraction depuis le mois de novembre. Néanmoins une récession profonde devrait être évitée grâce à la consommation de service qui reste solide (+2,6% au T4) et au marché de l'emploi toujours dynamique (3,5% de chômage en décembre). Les économistes commencent d’ailleurs à remonter timidement leurs prévisions de croissance pour 2023. Elle est attendue en moyenne à +0,5%.

Croissance du pib en 2023 - Prévision moyenne des économistes

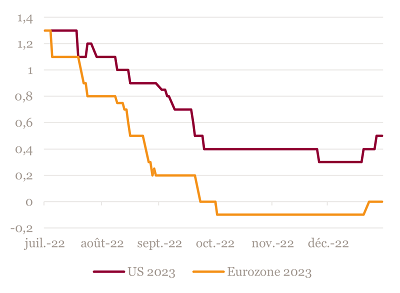

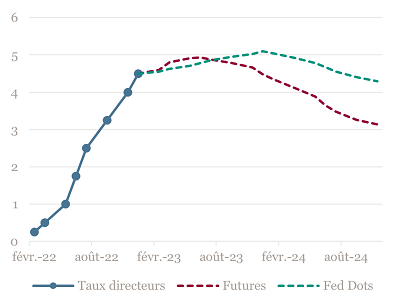

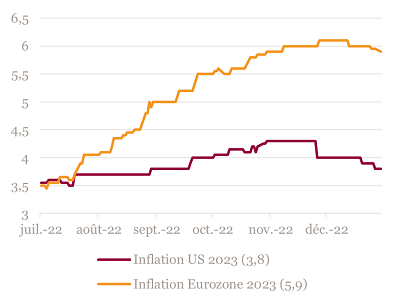

L’inflation continue de refluer rapidement pour le sixième mois consécutif à 6,5% contre 9,1% en juin. A ce rythme, elle pourrait revenir vers 2% dès le deuxième semestre 2023, ce qui devrait permettre à la Fed de stopper son resserrement monétaire. D’après le marché des futures, deux hausses de 25bp sont encore attendues pour porter les taux à 5% d’ici mars. La désinflation et le ralentissement économique amèneraient ensuite un abaissement dès le second semestre. Pourtant ce n’est pas le scénario des banquiers centraux qui tentent d’ancrer l’idée que le taux terminal sera supérieur à 5% pour une période prolongée.

Évolution des taux directeurs américains - Selon le marché des futures et la Fed

Europe

Avec la guerre à ses frontières et la crise énergétique qu’elle a engendrée, le pire était attendu sur la croissance européenne. Mais les températures hivernales clémentes et les stocks de gaz au plus haut ont permis aux excès sur les marchés du gaz et de l’électricité de se résorber. Grâce aux boucliers tarifaires et un marché de l’emploi toujours dynamique (chômage à 6,5%), il est dorénavant envisagé par les économistes que la récession soit évitée de justesse en 2023. Pour corroborer ce scénario, le PMI composite du mois de janvier repasse au-dessus du seuil de croissance (50,2 soit +0.9pt) pour la première fois depuis 6 mois.

Inflation attendue en 2023 - Prévision moyenne des économistes

A 9,2% en décembre, l’inflation reste trop élevée pour la BCE mais la baisse des prix de l’énergie devrait accentuer le mouvement de désinflation lors des publications à venir. Les hausses de taux avec un pas de 50bp devraient se poursuivre sans pouvoir préjuger, à ce stade, du taux terminal. Pour accélérer le retrait des liquidités, la réduction du bilan de la BCE va débuter en mars avec une limitation des réinvestissements des obligations arrivant à échéance.

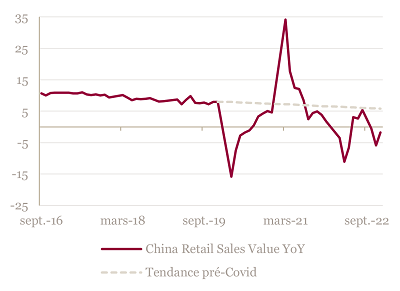

Chine

Les restrictions sanitaires étant levées rapidement, les derniers développements économiques en provenance de Chine sont plutôt rassurants. C’est le sens des chiffres d’activité du mois de décembre avec la production industrielle qui a progressé de +1,3 % (+0,1% attendu) et les ventes au détail en contraction modérée de -1,8 % (-9% attendu). Le secteur immobilier reste sous pression. Les prix des nouveaux logements sont en baisse en décembre (-0.25%) pour le seizième mois consécutif.

Ventes au détail en chine

Japon

La BoJ a surpris la communauté financière en relevant de 0.25% à 0.5% la limite supérieure de la fourchette de fluctuation pour les taux à 10 ans. Alors que l’inflation caracole à 4% en décembre, beaucoup d'observateurs y voient les prémices d’un abandon de sa politique monétaire ultra accommodante.

Hypothèse que le Premier Ministre, comme le président de la banque centrale, essaient d’invalider en avançant que le but est uniquement de rendre le système plus pérenne.

L’activité économique profite toujours du rebond post-Covid comme l’indique l’enquête d’activité S&P PMI qui repasse en zone de croissance à 50,8 (+1,1pt).

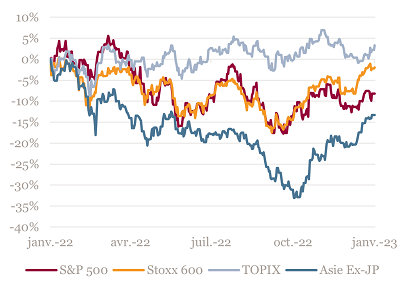

Marchés

L’année débute bien sur les marchés actions. Le scénario idéal d’une désinflation rapide tout en évitant la récession économique prend forme dans l’esprit des investisseurs. En Europe (+8,2% pour le Stoxx 600) ce sentiment est accentué par les bonnes nouvelles du côté des prix de l’énergie. En Chine, c’est la perspective d’une reprise post-Covid vigoureuse qui permet aux actions de progresser de +13,9% (MSCI China).

Performance des indices actions - Sur un an

Les taux courts européens continuent de se tendre par l’action de la BCE. Les taux à deux ans s’établissent dorénavant au-dessus du seuil de 2.5%. Ce mouvement haussier devrait perdurer tant qu’il n’y aura pas de visibilité sur l’arrêt du resserrement monétaire.

Sur les taux à 10 ans, l’activisme de la banque centrale est compensé par des perspectives économiques atones. Ils évoluent sans grande tendance entre 2% à 2.5% depuis le mois d’octobre.

Comme pour les marchés actions, les spreads de crédit sur les obligations d’entreprises bénéficient de la baisse de l’aversion au risque. Elles progressent de 2.4% depuis le début de l’année et le rendement moyen s’établit dorénavant à 3,9%.

Performance des obligations d’entreprises - sur un an selon la maturité

A retenir par zone géographique

---

Achevée de rédiger le 30 janvier 2023

Source Bloomberg - Mansartis au 26 janvier 2023

Les informations chiffrées contenues dans cette note sont issues en partie de sources externes considérées comme fiables. Toutefois, Mansartis ne saurait garantir leur caractère complet, exact et à jour.

Cette note n’est pas destinée à être distribuée ou utilisée par des personnes physiques ou morales ressortissantes ou résidentes d’un État, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Mansartis rappelle que tout investissement comporte des risques pouvant se traduire par des pertes financières. Dès lors, il est recommandé de se rapprocher de son conseiller au préalable de tout investissement.