Conclusions du Comité d'Investissement du 4 février 2021

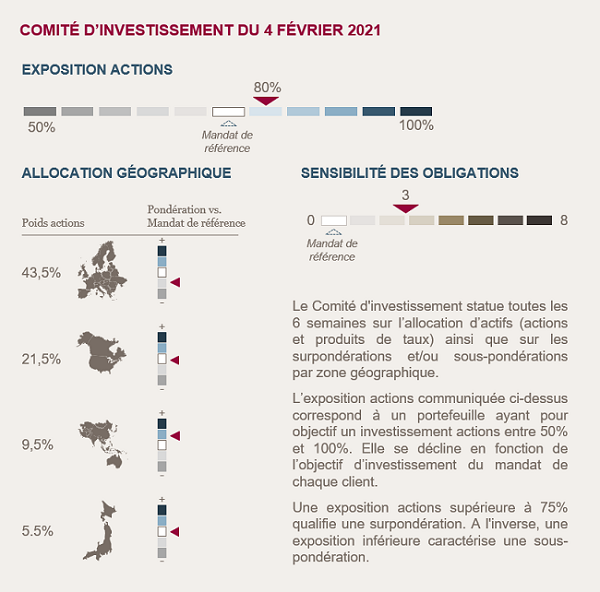

Nous augmentons notre exposition aux actions

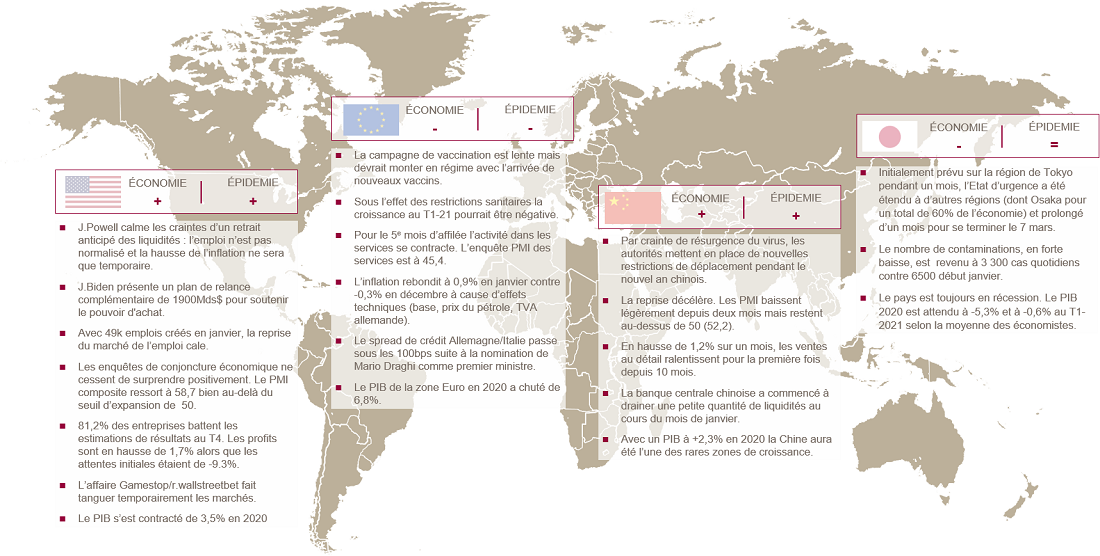

La reprise économique en 2021 est conditionnée à la maîtrise de l’épidémie dont la réussite de la campagne de vaccination est un élément central. A ce titre, les dernières nouvelles sur l’efficacité des vaccins face aux variants et l’augmentation prochaine des doses disponibles sont rassurantes. Nous estimons que la campagne de vaccination permettra une reprise économique au deuxième semestre cette année.

Les indicateurs économiques sont meilleurs que prévus. Les agents économiques s’adaptent aux contraintes sanitaires aidés par les plans de relance budgétaires et les politiques monétaires accommodantes. Au second semestre, la reprise de la consommation dans les services devrait être le principal moteur de la croissance.

Au niveau des entreprises, les publications de résultats au T4-2020 s’annoncent meilleures qu’anticipées par les analystes. En 2021, l’amélioration des leviers opérationnels devrait permettre aux entreprises de publier des résultats solides. Les programmes d’achats d’actions et de dividendes pourront alors reprendre.

Si nous identifions des poches d’exubérance sur certains segments de marché, et bien que la valorisation des marchés soit incontestablement élevée au regard du niveau des profits, la valorisation relative mesurée par la prime de risque reste attractive. Nous considérons que le contexte suffisamment solide et le niveau historiquement faible des taux rendent le marché actions attractif relativement au marché obligataire. Nous augmentons donc le poids des actions dans le portefeuille.

Pas de changement sur notre stratégie obligataire

La visibilité reste bonne en termes de politique monétaire. Les Banquiers Centraux ont tenu des propos rassurants sur leur programme d’achats d’actifs.

Nous maintenons notre exposition aux obligations d’entreprises de bonnes qualités de crédit avec une notation moyenne de la poche obligataire BBB+. La sensibilité reste de 3 ans en moyenne.

Environnement économique et de marché

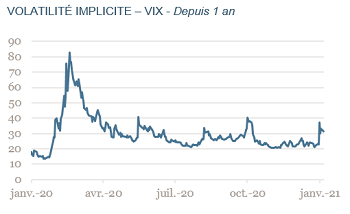

Un mois de janvier marqué par un pic de volatilité singulier

Au cours du mois de janvier, une série de mauvaises nouvelles est venue perturber la tendance haussière observée en fin d’année dernière : annonces de report de livraison des vaccins, progression des variants de la Covid et affaire du forum Wallstreetbets.

Sur ce dernier point, une communauté d’investisseurs privés a réussi, par une action concertée, à mettre à mal, temporairement, les stratégies de vente à découvert en achetant massivement certains titres les plus « vendus » à l’image de Gamestop. Cet évènement a fait craindre la faillite de Hedge Funds cumulant des pertes importantes.

Bien que nous considérons cet épisode comme non systémique pour les marchés financiers, la remontée de la volatilité qui s’en est suivie illustre la nervosité des marchés liée à l’évolution de la crise sanitaire et au niveau de valorisation élevé des marchés actions. Cette hausse des indicateurs de risque a fragilisé les marchés actions mais n’a pas eu d’écho sur les marchés obligataires.

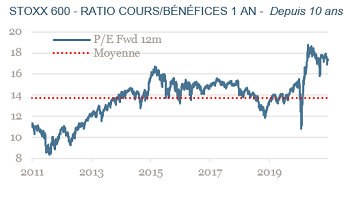

les marchés sont-ils trop chers ?

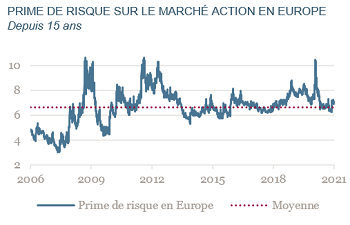

Les valorisations sont indéniablement élevées, mais elles restent soutenables et justifiées par le niveau des taux extrêmement faible. En termes de valorisation, l’indicateur le plus suivi Prix/Bénéfices n’est pas sans limite. Il ne tient compte ni du niveau des taux, ni de la croissance des bénéfices à long terme. Un meilleur indicateur peut être la valorisation relative mesurée par la prime de risque c'est-à-dire l'excès de rendement attendu sur les actions par rapport au marché obligataire. Or celui-ci montre une valorisation proche des moyennes historiques.

Tendance positive pour les résultats

Janvier marque le début de la saison de publication de résultats qui prolonge la tendance positive observée lors des derniers trimestres. Bien que la croissance du chiffre d’affaires reste faible, notamment dans certains secteurs d’activités, le niveau de marge et la génération de trésorerie surprend positivement les analystes. La croissance bénéficiaire attendue pour l’année 2021 pourrait suivre la même voie. En effet, en période de reprise économique, les analystes sous-estiment souvent l’amélioration du levier opérationnel des entreprises pendant la crise.

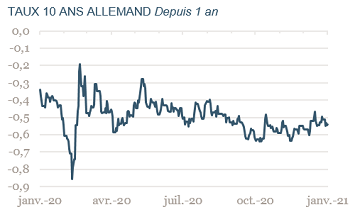

Quel est le risque de retrait anticipé du soutien monétaire ?

Les liquidités des banques centrales irriguent toujours abondamment les marchés financiers. Ces politiques monétaires devraient rester accommodantes, pour au moins 2 ans, afin de financer les politiques budgétaires expansionnistes.

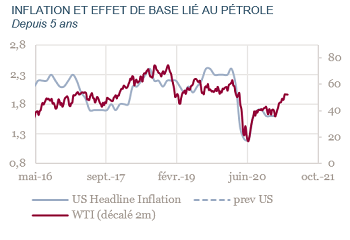

La question d’un resserrement monétaire a toutefois resurgi en début d’année à l’aune de bons chiffres économiques américains, de la perspective de sortie crise, grâce au vaccin, et du rebond prévisible de l’inflation.

Les investisseurs gardent en mémoire l’épisode dit du “Taper tantrum” en 2013 avec des taux américains propulsés en quelques mois de 1.6% à 3%. Ce mouvement brusque de taux était lié à une mauvaise interprétation des intentions de la Fed dont le resserrement monétaire a finalement été beaucoup plus graduel qu’anticipé.

Lors de sa première réunion de politique monétaire de l’année, le président de la Fed, J.Powell a coupé court à toute spéculation sur un allégement potentiel des achats d’actifs en affirmant que la reprise de l’inflation serait temporaire et que le marché du travail était loin d’être normalisé.

Ces propos rassurant de J. Powell accentue la visibilité sur le marché des taux.

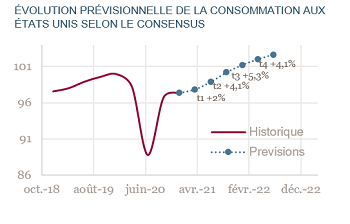

Est-on toujours dans les temps pour une reprise au 2ème semestre ?

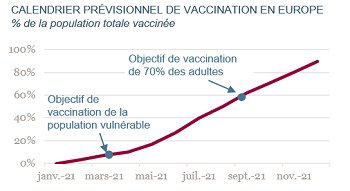

Pour répondre à cette question, il faut évaluer la réussite des campagnes de vaccination. L’atteinte de l’immunité collective n’est pas l’indicateur le plus pertinent pour estimer le timing de la reprise. L’économie commencera à se normaliser dès lors que les populations vulnérables seront vaccinées et les hôpitaux désengorgés.

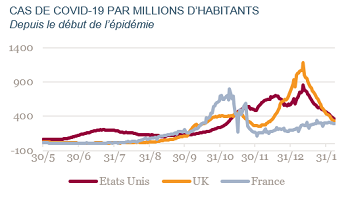

En Europe, l’objectif est fixé à fin mars et nous pensons qu’il est tenable avec une montée en puissance de la logistique et la mise sur le marché de nouveaux vaccins. Aux État-Unis et en Angleterre les campagnes de vaccination progressent plus vite. S’il est un peu tôt pour distinguer l’effet de la vaccination de celui des confinements, il est encourageant de constater déjà une inflexion du nombre d’hospitalisations.

Notre scénario économique reste ainsi celui d’une reprise au second semestre portée par la reprise de la consommation dans les services.

Comme nous avons pu le constater au printemps 2020, lorsque les mesures sanitaires sont levées, l'économie rebondit très rapidement. L’épargne accumulée (1.6T$ aux US) constituera un soutien fort à la consommation lorsqu'elle sera possible.

Quant au marché de l'emploi, les statistiques américaines montrent que 60% des secteurs créent des emplois. Les secteurs de l'hôtellerie, des loisirs et de la restauration qui en détruisent, pourront réembaucher rapidement une fois les contraintes levées.

A retenir par zone géographique

Achevée de rédiger le 12 février 2021

Sources : EU / Bloomberg / Mansartis au 29 janvier 2021