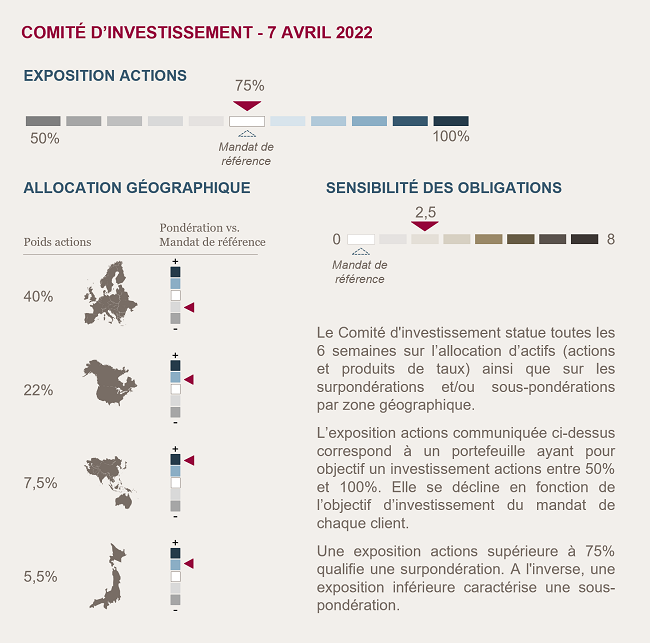

Conclusions du comité d'investissement du 7 avril 2022

Nous conservons un positionnement neutre sur les actions

Sous l’effet de la guerre en Ukraine, qui entraine une hausse des prix de l'énergie, et de la politique zéro-covid chinoise, qui perturbe les chaînes d’approvisionnement mondiales, les pressions inflationnistes s’aggravent. L’inflation fait craindre une baisse du pouvoir d’achat des ménages, une baisse des marges des entreprises et l’accélération du retrait des liquidités des banques centrales.

Si les perspectives se dégradent, les enquêtes auprès des entreprises montrent que l’activité économique est résiliente grâce au desserrement des contraintes sanitaires. Toujours en phase de reprise, la croissance du PIB devrait rester supérieure au rythme prépandémique en 2022 et 2023. C’est pourquoi, à ce stade, nous excluons les scénarios de “récession” ou “stagflation”.

Malgré l’accélération du calendrier d’inflexion de la politique monétaire, nous conservons notre scénario de banques centrales qui accompagnent la reprise économique en prenant garde à ne pas la freiner brusquement. Le reflux attendu de l’inflation devrait permettre, en 2023, de ralentir le rythme de retrait des liquidités.

Nous restons confiants sur les investissements en actions. Néanmoins le conflit en Ukraine réduit la visibilité et nous incite à la prudence. Nous conservons notre pondération “neutre” sur la poche actions.

Nous limitons les réinvestissements en obligations

La hausse des taux a été particulièrement brutale depuis le début de l’année. Si l’intensité pourrait être moins forte, la tendance devrait rester haussière avec la réduction des liquidités des banques centrales, ce qui pénalisera la performance des obligations.

Nous conservons une sensibilité basse avec une maturité moyenne de 2,5 ans. Afin de réduire encore plus la sensibilité à la hausse des taux de nos portefeuilles, nous avons décidé de limiter les réinvestissements des obligations arrivant à échéance.

Environnement économique et de marché

Activité économique

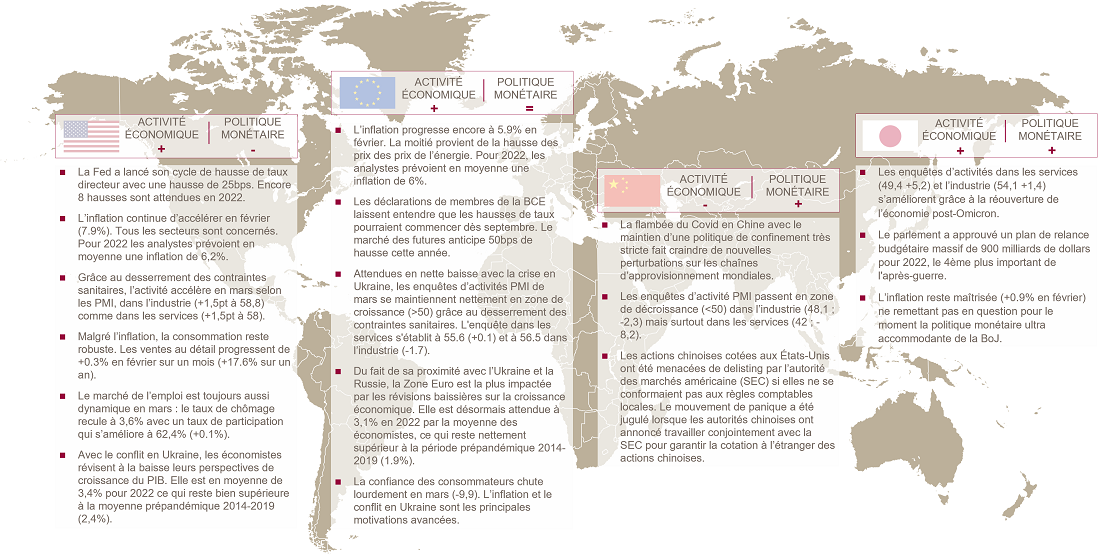

Le déclenchement de la guerre en Ukraine a nettement diminué la visibilité économique. Les principaux vecteurs de transmission du conflit à l’économie réelle passent par la baisse du commerce vers la Russie liée aux sanctions, et la baisse du pouvoir d’achat des consommateurs occidentaux suite à la hausse des prix de l’énergie et des matières premières. Dans ce contexte, la normalisation tant attendue de l'inflation est de nouveau décalée (elle atteint 7,9% aux États-Unis en mars et 5.9% en zone euro en février) et les perspectives sur la croissance sont revues à la baisse.

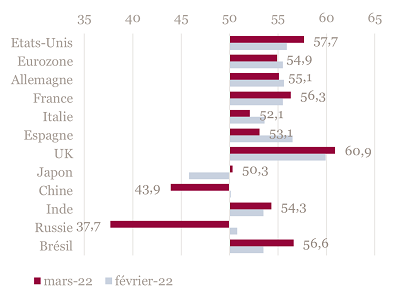

Malgré tout, les enquêtes d’activités PMI de mars ont surpris par leur résilience grâce à la levée des restrictions liées au Covid même si les nouvelles commandes et les attentes futures se dégradent. Le PMI composite américain est en hausse à 57,7 (+1.8) alors qu’en zone euro, il baisse modérément à 54,9 (-0,6).

ENQUETES PMI COMPOSITE MARKIT - En croissance lorsque supérieur à 50

Le marché de l’emploi reste dynamique aussi bien en zone euro qu’aux États-Unis. A 6.8%, le taux de chômage en février s'établit au plus bas depuis qu’Eurostat publie cette statistique. Aux États-Unis, il est en baisse à 3,6% (-0.2%) avec un taux de participation qui s’améliore à 62,4% (+0.1%).

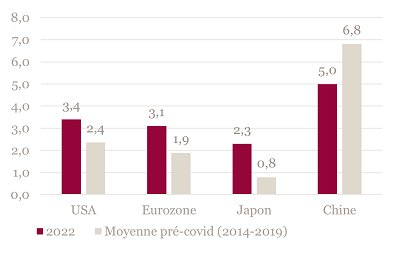

La croissance du PIB en 2022 et 2023 devrait rester bien au-dessus du rythme prépandémique.

CROISSANCE ÉCONOMIQUE 2022 - Moyenne des attentes des économistes par rapport au rythme prépandémique 50

En Chine, la politique zéro Covid continue de faire des ravages sur l’économie et entraîne des perturbations sur la chaîne d’approvisionnement mondiale. Les enquêtes d’activité PMI passent en zone de décroissance (<50) dans l’industrie (48,1 ; -2,3) mais surtout dans les services (42 ; -8,2).

Politique monétaire

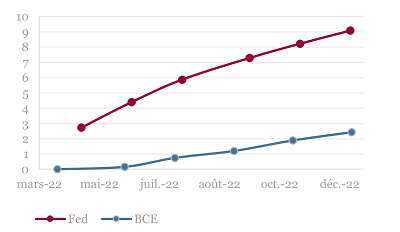

Face à cette inflation et à une activité qui reste robuste, les banques centrales accélèrent le calendrier de resserrement monétaire.

Après une hausse inaugurale de 25bps en mars, la Fed devrait poursuivre avec une hausse supplémentaire de 50bps en mai. Sur l’année, la hausse totale des taux directeur est attendue à +225bps. En parallèle, la Fed devrait également alléger son bilan en vendant des actifs directement sur les marchés dès cet été à un rythme de 90Mds$ mensuel. Si l’inflation reflue, comme espéré en 2023, le resserrement monétaire pourrait alors ralentir.

TAUX DIRECTEURS EN 2022 - Nombre de hausse de 25bps d’après le marché des futures

En Europe, le ton devient également moins conciliant vis-à-vis de l’inflation. 50bps à 75bps de hausse de taux sont dorénavant attendus de la part de la BCE, ce qui ramènerait les taux directeurs en territoire positif. Les achats d'actifs devraient, quant à eux, cesser au début de l’automne. Il n’est pas question de vente directe d’actifs pour l’instant.

A l’inverse, en Chine avec une croissance peu dynamique, une baisse des prix de l’immobilier et une inflation modérée, une poursuite de l’assouplissement monétaire est attendue de la part de la PBoC.

Au Japon, l’inflation reste maîtrisée (+0.9% en février) ne remettant pas en question pour le moment la politique monétaire ultra accommodante de la BoJ.

Marchés

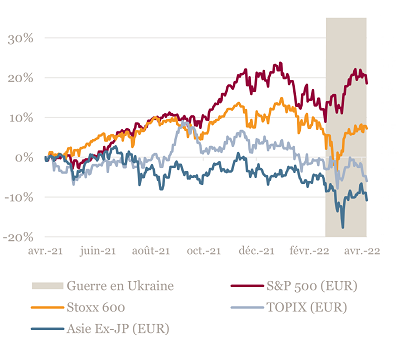

Les actions ont chuté les premiers jours suivant le début de l’offensive russe pour se reprendre par la suite. Comme souvent pour ce genre d’événement, où le risque était latent depuis plusieurs semaines, la baisse des marchés a eu lieu en amont.

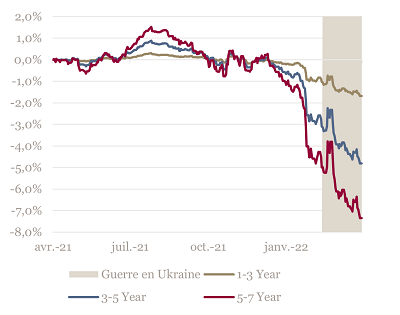

Si les marchés obligataires ont profité dans un premier temps de leur statut de valeur refuge, ils ont rapidement été rattrapés par l’augmentation des anticipations de hausse de taux par les banques centrales. Les taux allemands sont dorénavant positifs sur toutes les échéances supérieures à 2 ans.

Cette hausse de taux a pénalisé en priorité la valorisation des obligations aux échéances les plus lointaines. Dans ce contexte, le caractère défensif de notre positionnement permet de limiter la contre performance de cette partie des portefeuilles. Les investissements sont effectués sur des obligations de maturité moyenne 2,5 ans d’entreprises ayant une bonne qualité de crédit (notation moyenne BBB+).

PERFORMANCES DES MARCHÉS ACTIONS - Depuis un an en Euro

PERFORMANCE DES OBLIGATIONS D'ENTREPRISES - Depuis un an en Euro

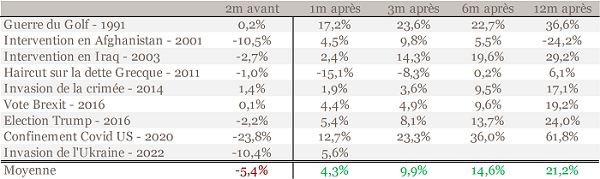

PERFORMANCE DU S&P 500 AVANT ET APRÈS UN ÉVÈNEMENT GÉOPOLITIQUE MAJEUR - en USD

À retenir par zone géographique

Achevée de rédiger le 14 avril 2022

Source Bloomberg - Mansartis au 11 avril 2022

Les informations chiffrées contenues dans cette note sont issues en partie de sources externes considérées comme fiables. Toutefois, Mansartis ne saurait garantir leur caractère complet, exact et à jour.

Cette note n’est pas destinée à être distribuée ou utilisée par des personnes physiques ou morales ressortissantes ou résidentes d’un État, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Mansartis rappelle que tout investissement comporte des risques pouvant se traduire par des pertes financières. Dès lors, il est recommandé de se rapprocher de son conseiller au préalable de tout investissement.