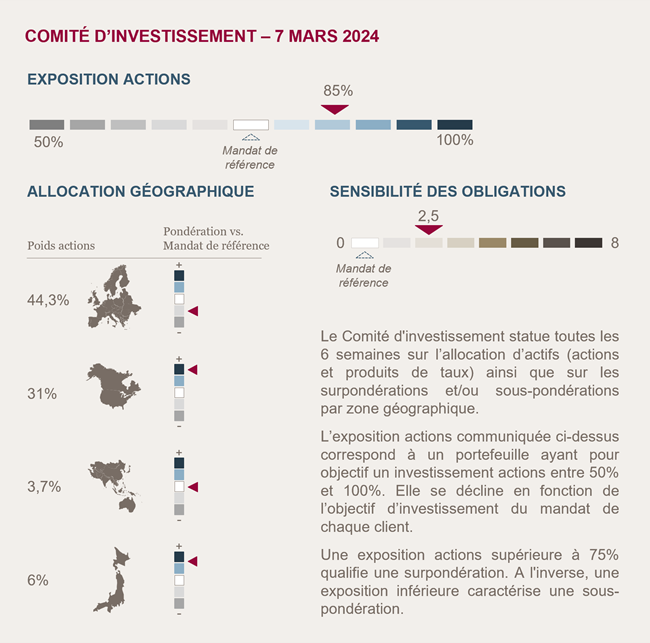

Conclusions du Comité d'Investissement du 7 mars 2024

Nous maintenons notre confiance sur les actions

Deux facteurs pourraient remettre en question notre perspective positive sur les actions : d'une part, une désinflation relativement lente, engendrant une incertitude quant à l'ampleur et au calendrier des baisses des taux directeurs, et d'autre part, la forte hausse des indices boursiers soulevant des interrogations sur les niveaux actuels de valorisation.

Cependant, le panorama économique continue de s'améliorer. La croissance américaine est désormais attendue à plus de 2%, soutenue par l'expansion du secteur des services, le retour de la croissance dans le secteur manufacturier, la vigueur du marché de l'emploi, et le ralentissement de la contraction dans la distribution de crédit.

Bien que la désinflation progresse lentement, des signes comme la croissance des salaires et la diminution du turnover dans les entreprises suggèrent que la normalisation devrait se poursuivre. Cela devrait être de nature à rassurer les banquiers centraux quant à la trajectoire de désinflation et les inciter à baisser leur taux au deuxième semestre. De plus, les indicateurs de référence utilisés par les banquiers centraux, tels que l'inflation PCE cœur aux États-Unis (2,8%) et l'inflation HICP en Europe (2,6%), se rapprochent de leurs objectifs de 2%.

La performance et la valorisation des marchés actions nous semblent donc justifiées par le panorama économique qui continue de réserver des surprises positives. C'est pourquoi nous avons décidé de maintenir notre surpondération aux actions.

Approche prudente sur les obligations

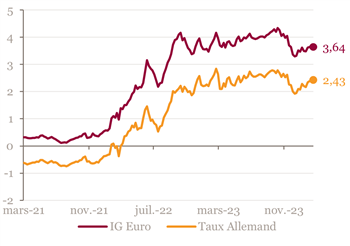

Le rendement des obligations a baissé depuis son pic enregistré en octobre dernier. Cependant, il demeure attrayant par rapport aux normes historiques, avec une moyenne de 3,6% pour les entreprises classées en catégorie d’investissement.

Pour éviter de cumuler les risques sur nos deux principales classes d'actifs, nous privilégions un positionnement relativement prudent en investissant dans les obligations à échéances courtes (moyenne de 2,5 ans) et de qualité supérieure (notation A-).

Environnement économique et de marché

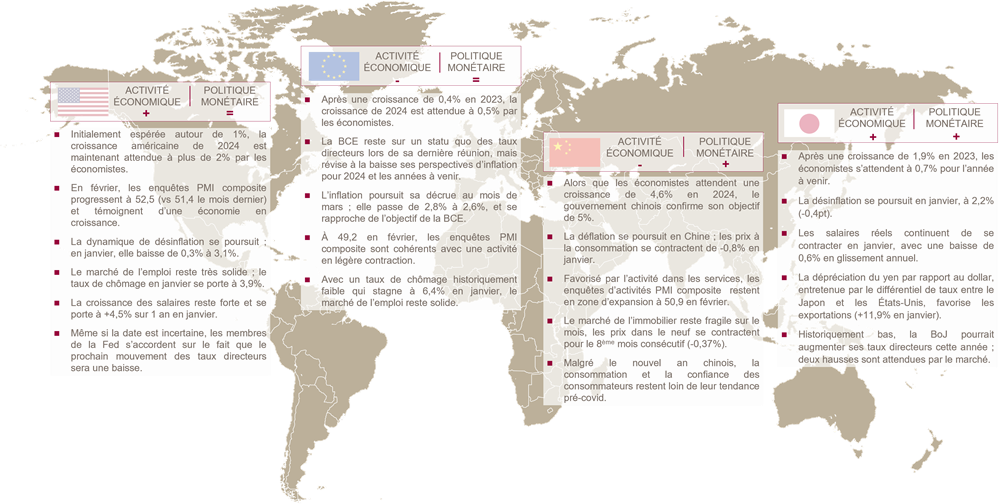

Croissance révisée à la hausse aux États-Unis

Les indicateurs économiques positifs incitent les économistes à revoir à la hausse la croissance anticipée pour l'année 2024. En moyenne, ils tablent désormais sur une croissance de 2,1%. Le marché du travail reste dynamique, avec une création d'emplois toujours forte et un taux de chômage bas à 3,9% (+0,2 point). Cette situation profite à la confiance des ménages et soutient la consommation. L'industrie semble également sortir de la récession grâce à la production de biens de consommation et au restockage de précaution. L'indice S&P PMI Manufacturing, qui progresse à 52,2 (+1.5pt), confirme cette tendance positive.

Croissance attendue en 2024 - Moyenne des économistes

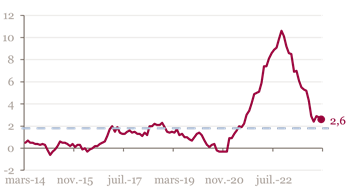

La désinflation se poursuit, mais elle est moins rapide que prévu en raison de la vigueur du secteur des services. L'indice PCE hors alimentation et énergie, qui fait référence pour la Fed, s'affiche néanmoins à 2,8%. Par ailleurs, des indicateurs avancés, tels que la baisse du taux de démission, laissent penser que la croissance des salaires devrait se modérer et rassurer les banquiers centraux, qui craignaient une spirale prix/salaire.

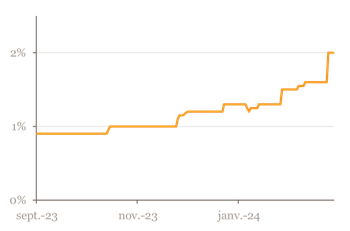

Même si la date précise n'est pas encore connue, les membres de la Fed s'accordent sur le fait que le prochain mouvement des taux directeurs sera une baisse. Les investisseurs s'attendent à ce qu’elle intervienne en juin.

Croissance modérée et Baisse de taux attendue en juin en zone euro

L’activité économique pour l'année 2024 est attendue en légère croissance de +0,5%, selon la moyenne des prévisions des économistes. Bien que ce chiffre soit modeste, le maintien d'un taux de chômage bas à 6,4% est perçu comme une bonne nouvelle.

Inflation zone euro

Après neuf mois de contraction, l'activité industrielle renoue avec la croissance et progresse de 1,2% en décembre 2023, alors qu’en Allemagne, elle recule de 5,4% sur un an. La production de crédit reste faible en janvier 2024, aussi bien pour les ménages (-0,1% sur un an) que pour les entreprises (-0,7% sur un an).

Malgré la résilience du secteur des services, l'inflation globale continue de diminuer en février, atteignant 2,8%. Un consensus émerge au sein de la BCE en faveur d'une baisse des taux directeurs au printemps. Les investisseurs anticipent jusqu'à quatre réductions des taux cette année, la première étant attendue dès le mois de juin. Ces mesures visent à stimuler l'activité économique, dans un contexte où l'inflation converge vers l'objectif fixé par la banque centrale.

En Chine, l’immobilier reste problématique

En Chine, les chiffres sur la consommation pendant le nouvel an sont encourageants : les recettes liées au tourisme progressent de 47% par rapport à 2023 et surpassent même les niveaux pré covid (+7.7%). Malgré cela, le moral des consommateurs reste historiquement bas et l'économie montre toujours des signes de fragilité, notamment dans l'immobilier où les prix dans le neuf se contractent pour le 8ème mois consécutif (-0,37%).

Confiance du consommateur en Chine

Représentant plus de 50% de la richesse des ménages chinois le marché immobilier occupe une place prépondérante. Sa baisse conduit à un effet richesse largement négatif qui touche l’ensemble des consommateurs. Par ailleurs, ce secteur devrait voir sa part dans le PIB diminuer à 16% d'ici 2026, contre 20% aujourd'hui. Cela pourrait mettre jusqu'à 5 millions de travailleurs au chômage.

Le gouvernement, malgré des mesures de relance et un objectif de croissance fixé à 5%, reste prudent, suscitant des inquiétudes quant à la transparence de sa politique et à son impact sur l’économie.

Japon : vers un changement de paradigme?

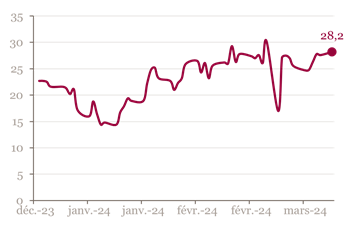

L'inflation au Japon semble stabilisée autour de l'objectif de 2% de la Banque du Japon, soutenue par une inflation durable des biens et services compensant la baisse des prix de l'énergie. Avec une hausse de l'inflation à 2,2% prévue pour 2024, la BoJ pourrait sortir de sa politique de taux d'intérêt négatifs au cours de l’année.

Japon - Hausse de taux attendue en 2024 - En points de base

Cependant, malgré ces développements positifs, l'économie japonaise reste proche de la récession technique et l’évite symboliquement après un PIB en hausse de 0,1% au 4ème trimestre. Cette faible croissance est due à une baisse de la consommation et de l'investissement, malgré des exportations robustes. Toutefois, une croissance du PIB de 0,5% est attendue au premier trimestre 2024.

Les investisseurs étrangers continuent d'être attirés par le Japon, avec des flux entrants record de 42 milliards de dollars l'année précédente, et une augmentation de 7,3 milliards de dollars en janvier.

Marchés

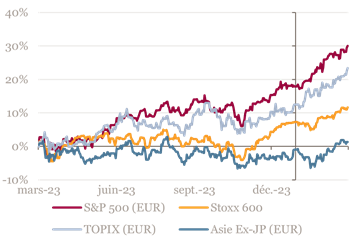

Dans un contexte de croissance économique plus robuste que prévu et de résultats d’entreprises qui continuent d’être solides, les marchés actions restent fortement tirés par les large cap, cycliques et de croissance.

Performances 1 an des actions en euro

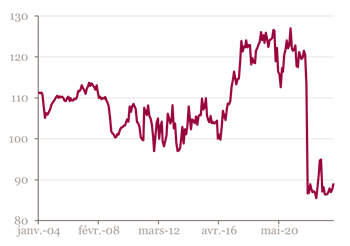

Les marchés américains poursuivent leur surperformance par rapport aux autres zones, notamment grâce aux excellentes performances des valeurs technologiques. Dans le même temps, malgré un rebond récent, le marché chinois continue d’être pénalisé par des chiffres macroéconomiques jugés trop faibles et par des mesures de relance gouvernementales timides.

Cette croissance économique solide et la désinflation plus lente entrainent un rebond des taux sur les obligations souveraines et un resserrement des primes de risque sur les obligations d’entreprises. Au global, le rendement sur les obligations en catégorie d’investissement remonte légèrement à 3,64% (+33bp depuis le début de l’année) entrainant une baisse des valorisations de 0,7%.

Rendement obligataire

A retenir par zone géographique

--

Achevée de rédiger le 12 mars 2024

Source Bloomberg - Mansartis au 07 mars 2024

Les informations chiffrées contenues dans cette note sont issues en partie de sources externes considérées comme fiables. Toutefois, Mansartis ne saurait garantir leur caractère complet, exact et à jour.

Cette note n’est pas destinée à être distribuée ou utilisée par des personnes physiques ou morales ressortissantes ou résidentes d’un État, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Mansartis rappelle que tout investissement comporte des risques pouvant se traduire par des pertes financières. Dès lors, il est recommandé de se rapprocher de son conseiller au préalable de tout investissement.