Décorrélation des actions japonaises ? - note de marché - Octobre 2022

Les actions japonaises affichent une forte résilience depuis le début de l’année en baisse de 2,6% en devise locale. En euros, la performance est moins bonne (-13,7%) impactée par la baisse du yen. Cette tendance sur le yen pourrait s’inverser dans les prochains mois.

Le pays offre une décorrélation intéressante par rapport au reste du monde mêlant reprise économique décalée, politique monétaire ultra accommodante et inflation faible. Un triptyque qui pourrait s’avérer payant dans cette période d’incertitude.

UNE REPRISE ECONOMIQUE DECALÉE

Après des confinements à répétition, le pays semble aujourd’hui s’adapter à la vie avec le virus. Le premier ministre japonais a levé les dernières restrictions dans le pays en mars et depuis le pays connaît une reprise de la consommation et du secteur des services.

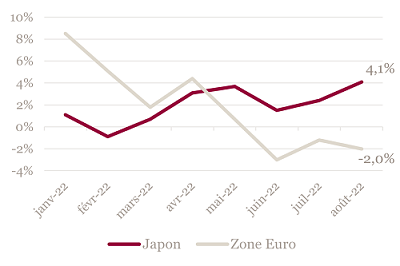

Croissance des ventes au détail (en glissement annuel)

Cette tendance devrait se poursuivre avec la levée totale des restrictions d’entrée dans le pays ce mois-ci.

Même si l’absence des touristes chinois à court terme n’entraînera pas tout l’effet escompté, des voyageurs d’autres pays profiteront d’un yen faible pour dépenser au Japon.

Avec le retour des touristes chinois, espéré au cours de l’année 2023, ce n’est pas moins de 5 tn ¥ de dépenses qui sont attendues. Une aubaine pour certaines industries à l’image des fabricants japonais de cosmétiques.

Nous observons dores et déjà une reprise de cette thématique sur le marché à l’image de la société Kosé qui progresse de plus de 30% depuis fin juillet.

LA BOJ, DERNIÈRE BANQUE CENTRALE AUX TAUX NEGATIFS

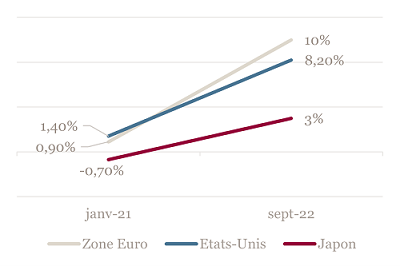

La BoJ est la seule banque centrale à conserver une politique de taux négatifs soutenue par une inflation parmi les plus faibles des grandes économies mondiales (+3%).

Évolution des niveaux d’inflation (depuis janvier 2021)

Nous estimons que la BoJ ne modifiera pas significativement sa politique monétaire à court terme pour ne pas freiner la reprise en cours.

En outre, l’inflation, telle qu’elle se matérialise aujourd’hui, n’est pas soutenable à long terme et devrait revenir rapidement sous l’objectif de la BoJ dès 2023. Les entreprises japonaises sont toujours réticentes à augmenter les salaires.

Le contrôle de la courbe des taux n’est également pas remis en question. La BoJ n’a pour le moment aucun intérêt à retirer ce mécanisme et a les outils pour continuer à contenir les taux malgré une pression importante du marché.

Dans le cas contraire, un abandon du contrôle de la courbe des taux entrainerait une hausse instantanée de 100 bps de la courbe et des moins-values latentes de 220 milliards sur les obligations détenues au bilan de la BoJ.

Une modification à la marge de l’objectif est plus probable. Les deux derniers changements opérés (2018 de ±0.1% à ±0.2% et 2021 de ±0.2% to ±0.25%) ont eu un effet positif sur les actions japonaises.

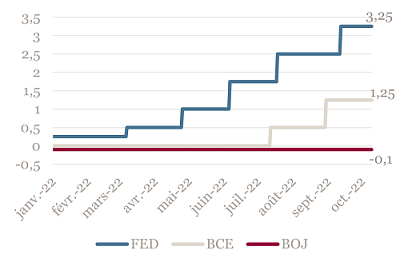

Évolution des taux directeurs des principales banques centrales.

IMPACT DU YEN FAIBLE

Conséquence des divergences des politiques monétaires, le yen a perdu plus de 20% contre le dollar cette année, bien plus que les autres principales devises, revenant sur des niveaux plus vus depuis plus de 30 ans.

Le ministre des finances est intervenu pour la première fois depuis 1998 à hauteur de 20 milliards de $ pour soutenir le yen. Nous pensons que l’effet, bien que limité, permettra du moins de limiter une chute rapide du yen sous les 150. Le gouvernement a les fonds nécessaires pour intervenir encore à plusieurs reprises.

La pression engendrée par l’écart de rendement entre les États-Unis et le Japon est trop forte pour réellement inverser la tendance. Mais le point bas pourrait avoir été atteint. Nous restons attentifs à l’évolution du ton de la FED qui, s’il devait être moins restrictif, déclencherait un cycle plus long d’appréciation du yen, comme ce fut le cas cet été.

Dans un premier temps, la dépréciation du yen n’a pas entrainé une surperformance des valeurs exportatrices parce que la rotation vers les sociétés dites « value » a limité la progression de ces sociétés. La rotation s'est stabilisée depuis le mois de juin et les actions japonaises de croissance se paient à présent sous leur moyenne 10 ans.

Par ailleurs, la faiblesse du yen a réellement commencé à se matérialiser sur les résultats d’entreprise du T2, publiés au cours de l’été.

La tendance devrait donc se poursuivre au T3 et T4 qui connaissent, en plus, des bases de comparaison favorables (109,86 et 113,38).

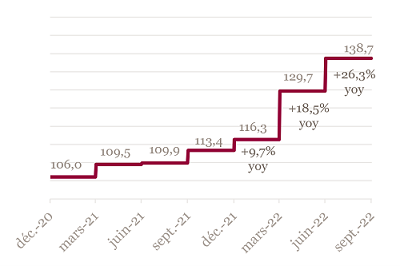

Moyenne de l'USD/JPY par trimestre

De manière générale on estime qu’une dépréciation du yen de 1% entraine une augmentation des EPS du TOPIX de 1,5%.

A cet égard, Fast Retailing vient d’annoncer un gain unique de 114,3 milliards de yen sur le change sur son année fiscale se terminant en août.

Mais toutes les sociétés ne profitent pas pleinement de cette aubaine, beaucoup se retrouvent aussi face à une hausse des coûts de production.

AVANTAGES STRUCTURELS FORTS

Nous pensons que les actions japonaises, comme classe d’actifs à part entière, offrent des opportunités de décorrélation intéressantes dans cette période d’incertitude et de récession globale.

En cas de crise économique globale, les entreprises japonaises offrent une résilience plus importante de par leur stabilité financière : plus de 50% des sociétés japonaises du TOPIX sont net cash contre 20% pour les sociétés du S&P 500 et MSCI Europe.

A plus long terme, les entreprises japonaises disposent d'un énorme potentiel pour accroître le rendement des actionnaires en augmentant le versements des dividendes et les rachats d’actions, qui ont atteint un record l’année dernière. Dernière en date, la société Recruit vient d’annoncer un plan de rachat de 1 milliards de $ soit 2.55% des actions en circulation.

Malgré la bonne tenue du marché depuis le début de l’année, les actions japonaises se payent peu chers à 12x l’année en cours contre 14.5x en début d’année. Les révisions haussières des BPA a permis au P/E du TOPIX de revenir à un écart type sous sa moyenne historique.

Sur le plan ESG, nous saluons l’effort des sociétés japonaises pour rattraper leur retard en matière d’action et de communication. Nous noterons également l’ambitieux plan de plus de 1000 milliards de dollars sur dix ans dévoilé par le gouvernement pour atteindre la neutralité carbone à 2050 et réduire les émissions de CO² de 46% d’ici 2030.

Enfin, le marché japonais est un marché performant. Les actions japonaises surperforment les actions européennes en devises locales et en euros sur 3, 5 et 10 ans.

CONCLUSION

Les actions japonaises offrent un caractère défensif intéressant dans la période de ralentissement économique que nous allons traverser.

Le pays n’est qu’à la moitié de sa reprise post covid et devrait bénéficier de la réouverture de ses frontières.

En cas de crise plus grave, le Japon bénéficie d’une stabilité politique, d’un tissu économique robuste et d’un marché peu cher.

Les investisseurs étrangers pourraient également profiter, à plus long terme, d’un effet de change positif si le pivot de la Fed venait à se matérialiser.

---

Achevée de rédiger le 21 octobre 2022

Source Bloomberg - Mansartis

Les informations chiffrées contenues dans cette note sont issues en partie de sources externes considérées comme fiables. Toutefois, Mansartis ne saurait garantir leur caractère complet, exact et à jour.

Cette note n’est pas destinée à être distribuée ou utilisée par des personnes physiques ou morales ressortissantes ou résidentes d’un État, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Mansartis rappelle que tout investissement comporte des risques pouvant se traduire par des pertes financières. Dès lors, il est recommandé de se rapprocher de son conseiller au préalable de tout investissement.