Stratégie d'investissement - Conséquences du conflit unkrainien

Conséquences économiques

Il est actuellement trop tôt pour anticiper l’issue de cette guerre et en quantifier l’impact économique final. Si nous faisons l’hypothèse que le conflit ne s’étendra pas à l’OTAN, les sanctions en vigueur et à venir auront un impact dont les effets restent encore incertains.

Nous pouvons néanmoins identifier les principaux vecteurs de transmission à l’économie de ce conflit : la baisse du commerce vers la Russie liée aux sanctions et la baisse du pouvoir d’achat des consommateurs occidentaux suite à la hausse des prix de l’énergie.

Du fait de sa proximité géographique, l’Europe est la plus exposée : la Russie représente 1.5% à 2% de ses exportations, 40% du gaz et 25% du pétrole consommé en Europe. Pour les États-Unis et les autres pays occidentaux, l’impact serait plus indirect avec la hausse des prix de l’énergie qui pèserait sur le consommateur.

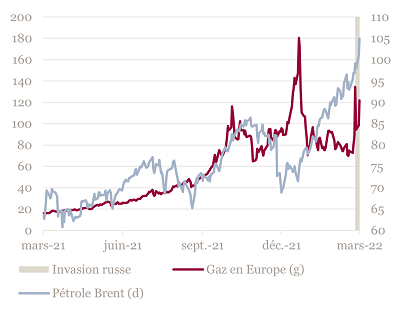

Fig 1 – Prix du pétrole et du gaz en Europe

La hausse des prix de l’énergie pourrait ne pas être aussi pénalisante que certains le craignent. En effet, avec une offre pilotée par l’OPEP+ et une demande en plein boom post-Covid, la hausse des prix du pétrole n’est pas récente (fig 1). Les agents économiques ont eu le temps de l’anticiper et de s’y adapter. La hausse est également limitée grâce aux sanctions qui sont calibrées afin de ne pas risquer de rupture de l’approvisionnement européen en gaz et en pétrole russe. Enfin le conflit pourrait être un accélérateur pour un nouvel accord sur le nucléaire iranien permettant le retour de leur approvisionnement en pétrole sur les marchés mondiaux.

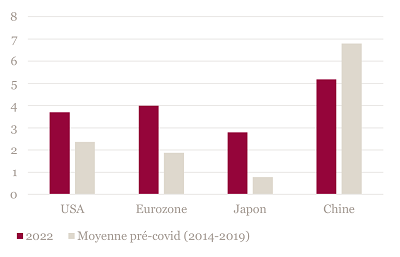

Par ailleurs, partant d’un niveau de croissance nettement au-dessus des moyennes historiques (fig 2), le risque de récession nous semble limité.

Fig 2 – Croissance du PIB en 2022 attendue avant le conflit (en %)

Le desserrement des contraintes sanitaires est toujours à l'œuvre et constitue un puissant moteur de croissance via la réouverture complète des services. Par ailleurs, par une politique budgétaire expansionniste, les Etats pourraient chercher à amortir le choc. En ce sens, le revirement allemand est impressionnant : ils ont annoncé une augmentation massive de leur budget militaire et une discussion pour une réforme du pacte de stabilité de croissance (PSC) semble possible. Enfin les instruments de mutualisation du financement expérimentés durant la pandémie pourraient reprendre du service. C’est le sens de la demande de l’Italie de prolonger la suspension du PSC et de mettre en place un fonds de soutien aux pays de l'Union européenne qui seront les plus affectés par les sanctions visant Moscou.

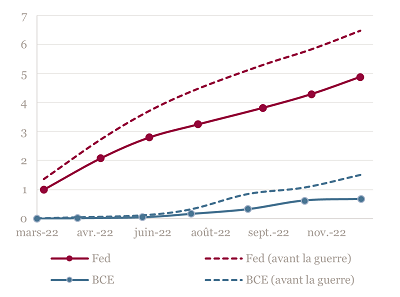

Dans ce contexte incertain, sans remettre en question la poursuite du cycle de resserrement monétaire, les banques centrales devraient faire preuve d’une plus grande prudence. Très discutée depuis le début de l'année, la première hausse du 16 mars devrait finalement se limiter à 25bp et non 50bp. Pour le reste de l’année, les anticipations de hausse de taux ont été nettement révisées à la baisse (fig 3). La BCE, lors de la réunion du 10 mars, ne devrait pas s’engager sur la question de l’arrêt de son programme d’achat d’actifs.

Fig 3 – Nombre de hausses de taux (+25bp) selon les marchés des futures

Conséquences sur les marchés

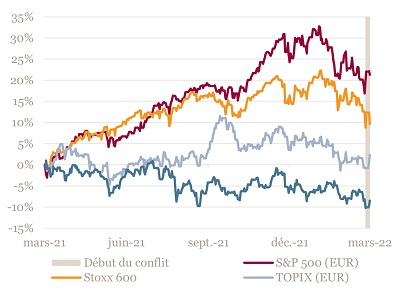

Sur les marchés actions, le krach annoncé n’a pas eu lieu (fig 4). Comme souvent pour ce genre d’évènement, où le risque était latent depuis plusieurs semaines, la baisse des marchés a eu lieu en amont.

Fig 4 – Performance sur les marchés actions depuis un an (en euro)

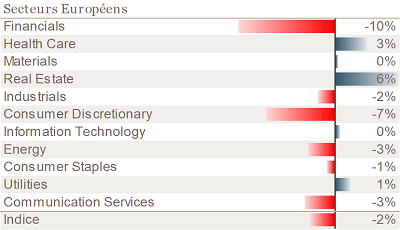

L’impact est principalement sectoriel avec une baisse des secteurs les plus cycliques, exposés à la Russie ou aux sanctions comme les secteurs bancaires et automobiles. A l’inverse, les secteurs réputés défensifs comme les services aux collectivités (utilities) et la santé sont en hausse (fig 5).

Fig 5 – Performances sectorielles en Europe depuis l’invasion en Ukraine

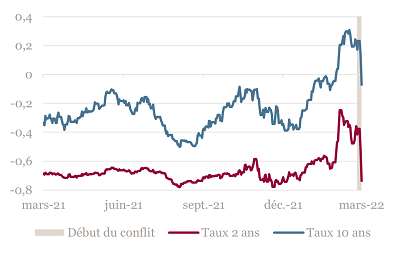

Les marchés obligataires souverains profitent de leur statut de valeur refuge et de la baisse des anticipations de hausse de taux par les banques centrales. Les taux à 10 ans allemands repassent négatifs et les taux à deux ans effacent la hausse enregistrée depuis le début de l’année (fig 6).

Fig 6 – Taux européens depuis un an

Conséquences sur notre stratégie d’investissement

Tout d’abord, il est important de rappeler que nous n’avons aucune exposition directe à des entreprises russes ou ukrainiennes que ce soit sur les marchés actions ou les marchés obligations.

En termes d’allocation d’actifs, si le risque géopolitique semble en grande partie intégré à ce stade, nous actons les niveaux d’exposition actions au point « neutre » et nous ne considérons pas la baisse actuelle comme une opportunité pour augmenter le niveau de risque dans les portefeuilles. Cette analyse est bien entendu réalisée sous l’hypothèse d’une escalade limitée du conflit avec l’Otan.

Par ailleurs, la diversification géographique de la poche actions permet comme souvent en période de stress des marchés, de limiter l’impact de la crise dans les portefeuilles diversifiés. En effet, les valeurs en dehors de l'Europe qui représentent 45% de la poche actions résistent mieux car moins exposées au marché russe.

En termes de sélection de titres, nous sommes absents du secteur bancaire qui est l'un des plus sensibles au conflit avec une exposition à plusieurs titres : exposition directe à travers des filiales en Russie, exposition aux sanctions (exclusion des banques russes de swift mais aussi abandon des financements de projets énergétiques) et une plus grande sensibilité au cycle économique. Enfin, les activités des sociétés dans lesquelles nous investissons sont exposées de manière marginale à l’Ukraine et la Russie. L’exposition étant très faible, les sociétés ne la communiquent d’ailleurs généralement pas mais on peut l’estimer autour de 1 à 2% pour nos valeurs Européennes et proche de zéro pour les autres zones.

Achevée de rédiger le 2 mars 2022

Source Bloomberg - Mansartis au 1er mars 2022

Les informations chiffrées contenues dans cette note sont issues en partie de sources externes considérées comme fiables. Toutefois, Mansartis ne saurait garantir leur caractère complet, exact et à jour.

Cette note n’est pas destinée à être distribuée ou utilisée par des personnes physiques ou morales ressortissantes ou résidentes d’un État, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Mansartis rappelle que tout investissement comporte des risques pouvant se traduire par des pertes financières. Dès lors, il est recommandé de se rapprocher de son conseiller au préalable de tout investissement.