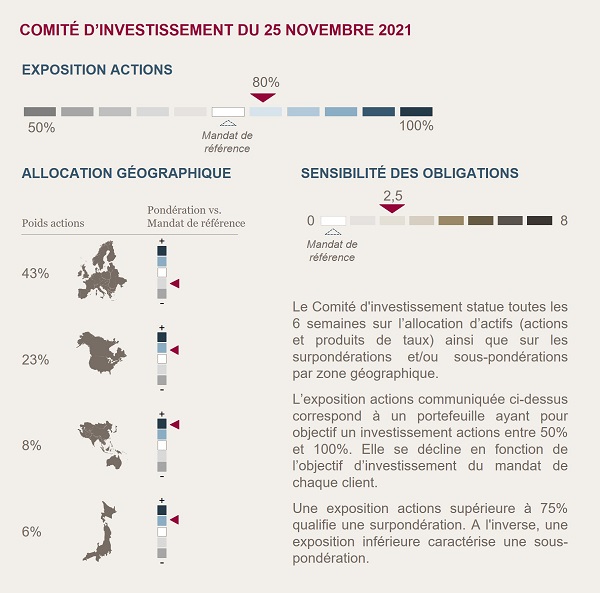

Conclusions du Comité d'Investissements du 25 novembre 2021

NOUS RESTONS POSITIFS SUR LES ACTIONS

Actuellement attendue à 3.9% aux États-Unis et 4.2% en Europe, la croissance en 2022 devrait rester solide grâce à la consommation des ménages. Malgré les vagues de Covid successives, la demande reste forte grâce à l’épargne accumulée durant la pandémie, le dynamisme du marché de l'emploi et la réouverture des services.

L’inflation se maintient à des niveaux élevés en raison des contraintes sur l’offre qui n’arrive pas à répondre à la forte demande de biens. Néanmoins, des signaux comme la baisse du prix du fret et la reprise de la production en Asie, permettent d’anticiper une décélération significative de l’inflation d’ici le deuxième semestre 2022.

La politique monétaire, quoique moins accommodante aux États-Unis, ne devrait pas pénaliser les marchés financiers grâce à une communication maîtrisée de la part de la Fed. Nous maintenons notre hypothèse d’un retrait progressif des liquidités afin d’accompagner la reprise, avec une communication bien en amont afin de ne pas déstabiliser les marchés.

Avec une croissance soutenue par la demande des ménages, une inflation qui devrait se normaliser et un retrait des soutiens monétaires progressif, l’environnement reste favorable aux investissements en actions.

PAS DE CHANGEMENT SUR NOTRE STRATÉGIE OBLIGATAIRE

Dans un contexte de valorisation tendue sur le marché du crédit, et des perspectives légèrement haussières sur les taux, nous conservons une sensibilité faible aux obligations avec une maturité moyenne de 2.5 ans.

Nous ne prenons pas de risque sur cette partie de nos portefeuilles en investissant majoritairement dans des obligations d’entreprises ayant une bonne qualité de crédit (notation moyenne BBB+).

Environnement économique et de marché

États-Unis

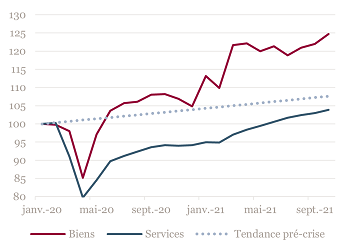

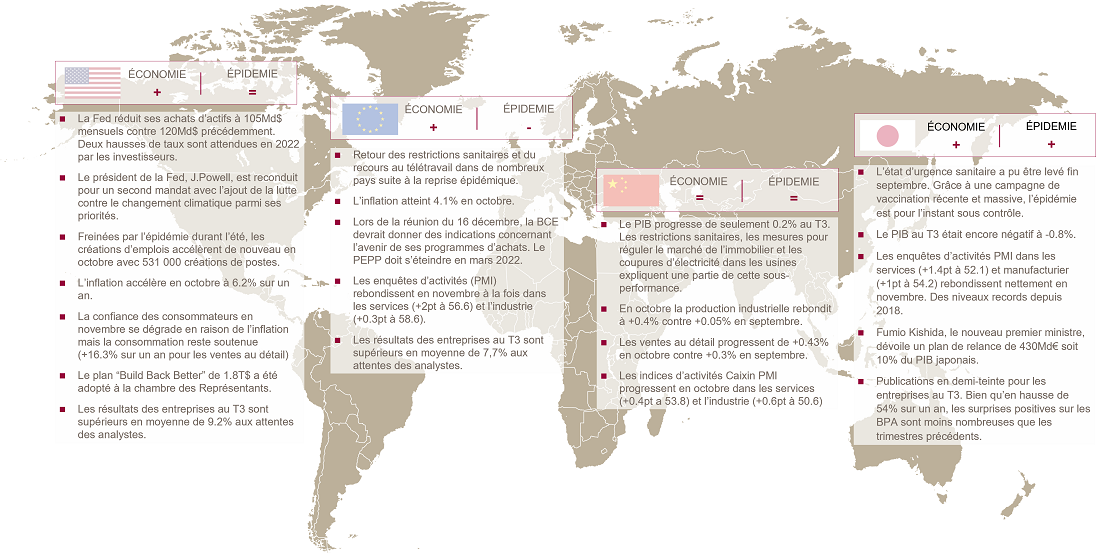

Les Etats-Unis ont profité d’une amélioration conjoncturelle grâce au reflux épidémique observé de mi-septembre à mi-novembre : 531 000 postes ont été créés en octobre contre 312 000 en septembre, les ventes au détail progressent de 16.3% sur 1 an et l’enquête d’activité PMI composite reste solidement ancrée en zone d’expansion à 56.5 points en novembre. La croissance américaine devrait s’établir à 5.5% en 2021 puis à 3.9% en 2022 selon la moyenne des économistes. Nous anticipons que la consommation des ménages reste forte grâce à l’amélioration du marché du travail, la hausse des salaires, l'épargne accumulée durant la crise et la réouverture des services.

Dépense des consommateurs aux États-Unis - Base 100 au 31/12/2019

L’incertitude principale concerne la durée de la poussée inflationniste et son influence sur la politique monétaire. En octobre, les prix à la consommation ont progressé à un rythme record de 6.2% sur un an, largement au-dessus de l’objectif de la banque centrale. Une grande part de cette hausse est attribuable aux contraintes sur les chaînes d’approvisionnement. Or des indicateurs avancés, comme la baisse du prix du fret et la reprise de la production en Asie, laissent entrevoir une amélioration. Si cela se confirme et que le variant Omicron n’entrave pas la résorption des goulets d’étranglement, l’effet inflationniste pourrait alors s’inverser au cours de l’année prochaine.

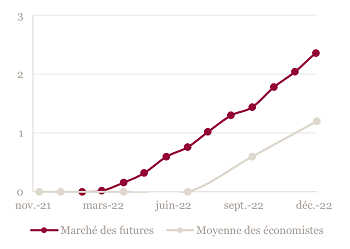

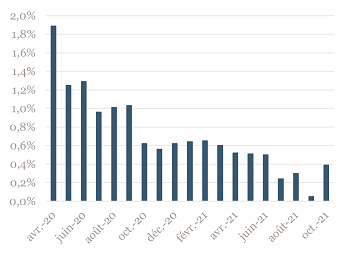

En attendant, face à une inflation qui s’avère plus durable et un marché du travail en cours de normalisation, la Fed a annoncé une réduction de son programme d’achats et les investisseurs anticipent déjà au moins deux hausses de taux pour 2022.

Nombre de hausses de taux attendu en 2022

Nous conservons notre scénario que le resserrement monétaire sera communiqué bien en amont afin de ne pas déstabiliser les marchés ni compromettre la reprise économique.

EUROPE

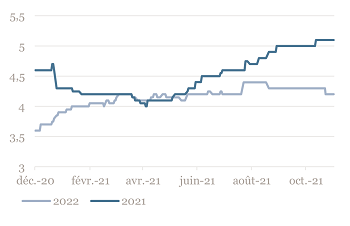

La dynamique économique est restée robuste en Europe. Les enquêtes d'activité PMI demeurent en zone d’expansion, progressant en novembre à la fois dans les services (+2pt à 56.6) et dans l’industrie (+0.3pt à 58.6). La croissance du PIB a continué d’être révisée à la hausse par la moyenne des économistes. Elle est dorénavant attendue à 5.1% en 2021 et 4.2% en 2022.

Croissance européenne : évolution des prévisions des économistes

Néanmoins, depuis la mi-novembre l’épidémie revient en force, obligeant certains pays à remettre en place des restrictions ou le retour au télétravail. L’activité devrait donc se modérer de nouveau dans les mois à venir même si les perturbations sur le PIB et les marchés financiers seront plus limitées du fait de restrictions plus ciblées.

Comme aux États-Unis, l’inflation en octobre progresse nettement, atteignant 4.1% sur un an. Afin de calmer les anticipations de hausse de taux, les banquiers centraux se sont succédés pour réaffirmer que l’inflation est temporaire et qu’il n’est pas question de relever les taux directeurs l’année prochaine. Et si le plan d’achat d’actifs spécial pandémie (PEPP) devrait s’éteindre en mars 2022, il devrait être remplacé par un programme de transition. Plus d'éclairages sont attendus lors de la réunion du 16 décembre.

ASIE

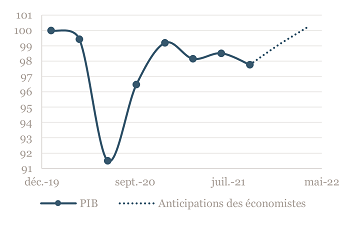

Après des mois d’activité économique médiocre, à l’image de la contraction de 0.8% du PIB au T3, le Japon connaît une amélioration conjoncturelle. Il profite de l’effet d’une campagne de vaccination massive et récente. La fin de l’état d’urgence sanitaire et la hausse de la demande globale permettent aux enquêtes d’activités PMI dans les services (+1.4pt à 52.1) et manufacturier (+1pt à 54.2) de rebondir nettement en novembre.

PIB Japonais - Base 100 au 31/12/2019

En parallèle Fumio Kishida, le nouveau premier ministre, dévoile un plan de relance de 430Md€ soit 10% du PIB. En termes d’inflation, le pays se singularise par des prix à la consommation pratiquement stables à +0.1% sur un an. A supposer que face au variant Omicron, les autorités n’imposent pas de restrictions trop drastiques, nous anticipons un rebond inflationniste dans les prochains mois : les prix à la production sont d’ores et déjà en hausse de 8% et la réouverture de l’économie devrait libérer la demande des ménages.

En Chine, le PIB a progressé timidement de 0.2% au T3, affecté par les restrictions sanitaires, les mesures pour réguler le marché de l’immobilier et les coupures d’électricité dans les usines. Néanmoins, le creux conjoncturel pourrait être passé et un rebond semble se dessiner. En octobre la production industrielle a progressé de +0.4% contre +0.05% en septembre. Les indices d’activités Caixin PMI reviennent en zone de croissance à 53.8 dans les services (+0.4pt) et 50.6 dans l’industrie (+0.6pt).

Production industrielle chinoise mensuelle

Marchés

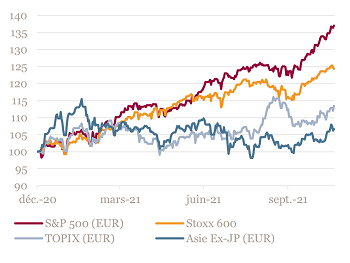

Les marchés actions ont progressé sur toutes les zones géographiques portés par des publications des résultats des entreprises au T3 supérieurs aux attentes, la progression de la vaccination, les perspectives économiques solides et l’anticipation de la résorption des goulets d’étranglement.

Performance des marchés actions en 2021 en €

Sur les marchés obligataires Européens, les taux se sont repliés malgré la flambée inflationniste. Après avoir flirté avec un niveau positif, les taux allemands à 10 ans se replient à -0.3%. La communication de la BCE rassure les investisseurs quant au caractère durable de sa politique monétaire accommodante.

A retenir par zone géographique

Achevée de rédiger le 2 décembre 2021

Source Bloomberg - Mansartis au 25 novembre 2021

Les informations chiffrées contenues dans cette note sont issues en partie de sources externes considérées comme fiables. Toutefois, Mansartis ne saurait garantir leur caractère complet, exact et à jour.

Cette note n’est pas destinée à être distribuée ou utilisée par des personnes physiques ou morales ressortissantes ou résidentes d’un État, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Mansartis rappelle que tout investissement comporte des risques pouvant se traduire par des pertes financières. Dès lors, il est recommandé de se rapprocher de son conseiller au préalable de tout investissement.