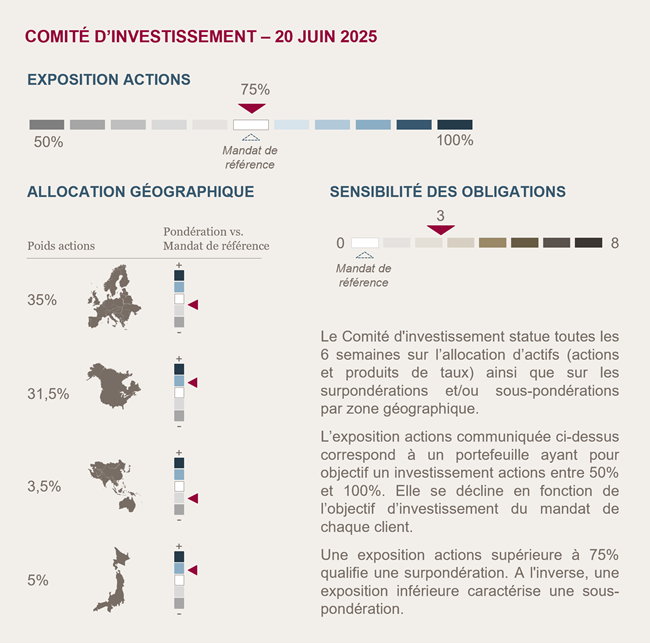

Conclusions du Comité d'investissement du 20 juin 2025

Maintien d’une exposition neutre aux actions dans un environnement stabilisé mais fragile

Dans un environnement toujours heurté, les marchés ont montré une capacité de résilience notable, absorbant les tensions géopolitiques, les incertitudes commerciales et les incertitudes budgétaires américaines. La probabilité d’un scénario extrême s’estompe, les chocs successifs ayant été intégrés.

Les fondamentaux macroéconomiques se stabilisent : la croissance est revue à la baisse mais reste positive, l’inflation se replie, et la Fed confirme une posture plus patiente. Le scénario de récession aux États-Unis s’éloigne. En Europe, malgré une activité plus atone, les soutiens restent en place, avec une BCE encore accommodante.

Les marchés actions ont rebondi vigoureusement à la suite de la trêve commerciale, mais peinent désormais à trouver une direction claire. La volatilité s’est normalisée, traduisant un attentisme généralisé. Aux États-Unis, les niveaux de valorisation sont élevés, mais la faiblesse persistante du dollar pénalise les portefeuilles en euros.

Dans ce contexte, les scénarios extrêmes s’éloignent, mais plusieurs sources d’incertitude demeurent : la dynamique de la guerre commerciale, l’évolution de la situation au Moyen-Orient ou encore les tensions budgétaires américaines.

C’est pourquoi nous maintenons donc une exposition neutre aux actions, en ligne avec un environnement économique stabilisé mais avec une vigilance sur les développements géopolitiques.

Sensibilité conservée face à un environnement normalisé

L’épisode de volatilité observé en avril, déclenché par les annonces de droits de douane généralisés aux États-Unis, a été rapidement absorbé par les marchés obligataires. Les taux évoluent désormais sans tendance marquée, et les spreads de crédit sont revenus à leurs niveaux précédents.

Du côté de la BCE, l’assouplissement monétaire devrait se poursuivre, bien que, selon Christine Lagarde, l’essentiel ait déjà été accompli.

Dans ce contexte, nous maintenons une sensibilité modérée autour de 3 ans, avec une exposition sélective sur des signatures de qualité.

Environnement économique et de marché

En attente du vote du budget par le Sénat américain

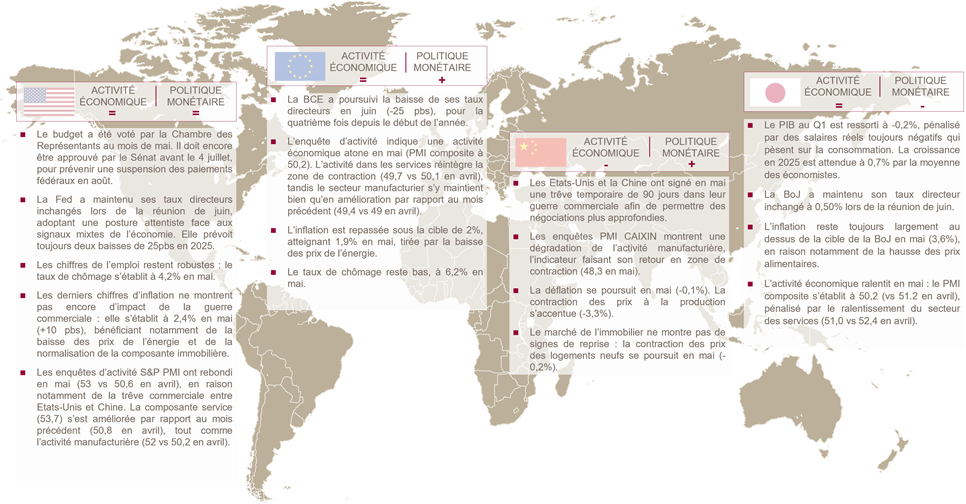

Le projet de loi budgétaire souhaité par D. Trump a finalement été adopté de justesse par la Chambre des Représentants (215 voix pour, 214 contre). Il prévoit notamment la prolongation des baisses d’impôts de son premier mandat arrivant à expiration, ainsi que de nouvelles réductions, ce qui aggraverait la dérive budgétaire et alourdirait la dette. Le texte est désormais entre les mains du Sénat, qui devrait l’approuver avant le 4 juillet pour prévenir une suspension des paiements fédéraux en août. Si des débats persistent au sein des Républicains et que le Sénat pourrait apporter quelques modifications au projet initial, les montants globaux ne devraient néanmoins pas être significativement modifiés.

Sur le front de la guerre commerciale, la plupart des pays sont encore en négociation avec les Etats-Unis. Depuis fin mai, les freins institutionnels se sont activés pour remettre en cause le pouvoir présidentiel permettant d’imposer unilatéralement des droits de douane. Si la décision de la cour du commerce international ordonnait la suspension des droits de douane, elle a rapidement été gelée : le processus sera finalement plus long avant qu’une décision définitive ne soit rendue par la cour suprême.

Grâce notamment à l’apaisement des tensions commerciales, les craintes de récession ont nettement reflué, tandis que les économistes ont cessé de dégrader leurs prévisions de croissance du PIB pour 2025 et 2026. De même, les craintes quant à l’impact des droits de douane sur l’inflation se sont apaisées d’après les enquêtes du mois de juin, bien qu’elles restent élevées.

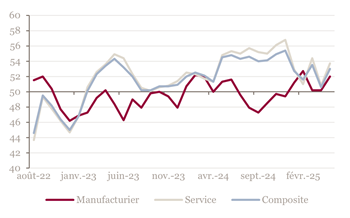

Sans retrouver les niveaux précédant les annonces de droits de douane, la confiance des ménages a également rebondi en juin. Les données d’enquête auprès des entreprises (PMI, NFIB) s’améliorent également en mai, soutenant un scénario d’atterrissage en douceur de la croissance économique en évitant une récession. Si les chiffres de l’inflation ne montrent pour l’instant pas d’impact des droits de douane, le risque de hausse des prix demeure comme le signale l’enquête PMI; il devrait se matérialiser durant l’été selon J. Powell. Dans ce contexte, couplé à la résilience du marché du travail, la Fed a conservé son positionnement attentiste en maintenant ses taux directeurs inchangés lors de la réunion de juin. Elle prévoit néanmoins toujours deux baisses de taux d’ici la fin d’année 2025.

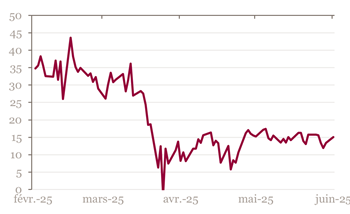

US : Enquêtes d’activité

Quatrième baisse des taux de l’année en Europe

Malgré une surprise positive sur la croissance au premier trimestre avec des chiffres du commerce extérieur biaisés par la hausse des exportations en anticipation des droits de douane, les données d’enquête révèlent une activité économique atone au deuxième trimestre, en dépit d’un environnement de taux favorable.

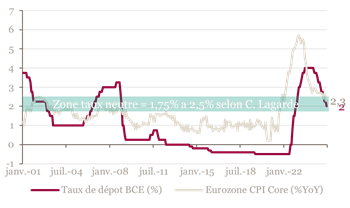

En mai, l’inflation est repassée sous la cible de 2 % de la BCE, à 1,9 % en rythme annualisé, portée par la baisse des prix de l’énergie. Longtemps restée élevée autour des 4%, la désinflation dans les services semble s’amorcer (3,2%), sous l’impulsion du ralentissement des hausses de salaires négociés. A l’inverse des Etats-Unis, les droits de douane auraient un effet déflationniste en Europe, la hausse de l’euro face au dollar réduisant l’inflation importée.

Taux directeurs et inflation en Europe

Dans ce contexte de désinflation et de croissance modérée, la BCE a poursuivi son cycle d’assouplissement monétaire en juin, en baissant ses taux directeurs de 25 pbs pour la quatrième fois depuis le début de l’année : ils se situent désormais dans la fourchette estimée du taux neutre. Si une baisse supplémentaire est anticipée d’ici la fin de l’année, C. Lagarde s’est montrée plus prudente sur la poursuite de l’assouplissement monétaire, en raison notamment des incertitudes liées aux droits de douane américains et à la relance budgétaire allemande.

CONJONCTURE MITIGÉE et RELANCES CIBLÉES en chine

Après de courtes négociations, les Etats-Unis et la Chine ont suspendu mi-mai et pour 90 jours l’essentiel de leurs surtaxes douanières réciproques, ramenant le taux de droit de douane américain à 55% et celui appliqué par la Chine à 10%. Les terres rares semblent avoir joué un rôle important et donné à la Chine du poids dans les négociations.

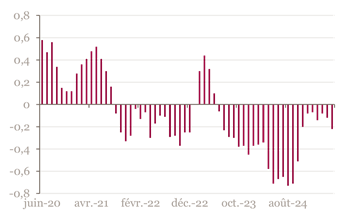

En dépit de cette trêve, les données économiques chinoises demeurent contrastées : la consommation ne rebondit que ponctuellement grâce aux subventions, les pressions déflationnistes restent persistantes, le commerce extérieur décélère en mai après les fortes hausses en anticipation des droits de douane et baisse des commandes à l’export. Enfin, le secteur immobilier reste en crise et ne montre pas de signes de reprise, continuant ainsi de peser sur l’industrie et l’emploi.

Prix de l’immobilier neuf Chinois - En variation mensuelle

Face à ces faiblesses structurelles, la Chine met de côté tout grand plan de relance massive, privilégiant une approche prudente et plus modérée : des mesures de soutien ciblées à la consommation ont été mises en place, tandis que sur le plan industriel, les incitations budgétaires iront vers certains secteurs prioritaires (semi-conducteurs, IA, nouveaux matériaux).

POLITIQUE MONÉTAIRE PRUDENTE au Japon

La croissance japonaise au premier trimestre a été décevante à -0,2% : les salaires réels toujours négatifs ont pesé sur la consommation. La balance commerciale a également pénalisé l’économie en raison des tensions commerciales, réduisant les exportations parallèlement à une hausse des importations. Le contexte d’incertitude lié aux droits de douane a conduit les économistes à réviser à la baisse leurs prévisions de croissance : 0,8 % en 2025 (-40 pbs) et 0,7 % en 2026 (-20 pbs).

Si l’inflation semble s’être stabilisée depuis le mois de février, elle reste néanmoins significativement supérieure à la cible de 2% de la BoJ (3,6% en mai) depuis trois ans désormais. Néanmoins, face aux incertitudes liées aux droits de douane, la BoJ a adopté une approche prudente en ne relevant pas ses taux directeurs lors de la réunion de juin : la prochaine hausse devrait désormais avoir lieu en 2026. La BoJ a également annoncé qu’elle réduira le rythme de réduction de son bilan à partir d’avril 2026, ce qui était largement attendu par les investisseurs.

Hausses de taux directeurs attendues en 2025 au Japon

Marchés

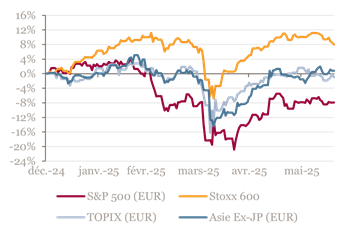

Aux Etats-Unis, les marchés actions ont rebondi depuis la forte chute liée aux annonces de droits de douane, retrouvant des niveaux proches des plus hauts historiques, portés par les valeurs de croissances. La volatilité a également nettement reculé, revenant vers sa moyenne de long terme malgré les récentes tensions avec l’Iran. En revanche, le dollar n’est pas reparti la hausse, continuant de peser sur les performances en euro.

En Europe, les marchés actions ont eu tendance à légèrement rebaisser depuis la fin du mois de mai, après avoir fortement rebondi suite aux annonces de début avril. Si les actions européennes affichent toujours une performance positive depuis le début d’année (+8%) et supérieure à leurs homologues américaines, japonaises et chinoises exprimées en Euro, les attentes en termes de résultats des sociétés ont été très fortement révisées à la baisse pour 2025 : ils sont désormais attendus en hausse de 2% en Europe, contre 9 à 16% dans les autres zones.

En Chine comme au Japon, l’apaisement des tensions commerciales sino-américaines a entrainé un rebond des marchés actions. Depuis le creux de début avril, le marché japonais est le plus performant en Euro, soutenu également par les hausses de dividendes et de rachats d’actions.

Sur le marché des taux souverains, la volatilité s’est apaisée aux Etats-Unis et en Europe. Après les forts mouvements de début d’année, les taux évoluent sans tendance marquée dans des fourchettes assez étroites. Bien qu’en légère baisse depuis mi-mai, les CDS sur la dette souveraine américaine restent élevés reflétant encore le risque budgétaire et de plus faible croissance associé à la politique commerciale de D. Trump.

Sur le marché du crédit, les spreads ont poursuivi une tendance globale de resserrement, portés par l’apaisement des tensions commerciales, sans qu’ils ne se réécartent fortement malgré la recrudescence des tensions géopolitiques au Moyen-Orient. Le marché du crédit a ainsi retrouvé une dynamique positive, avec une performance depuis le début de l’année principalement tirée du portage, et légèrement supérieure pour les titres « high yield ».

Performance des actions - En euro depuis le début de l’année

A retenir par zone géographique

-

Achevée de rédiger le 26 juin 2025

Source Bloomberg - Mansartis au 20 juin 2025

Les informations chiffrées contenues dans cette note sont issues en partie de sources externes considérées comme fiables. Toutefois, Mansartis ne saurait garantir leur caractère complet, exact et à jour.

Cette note n’est pas destinée à être distribuée ou utilisée par des personnes physiques ou morales ressortissantes ou résidentes d’un État, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Mansartis rappelle que tout investissement comporte des risques pouvant se traduire par des pertes financières. Dès lors, il est recommandé de se rapprocher de son conseiller au préalable de tout investissement.