Le marché américain restera-t-il le « havre de paix » de ces dix dernières années ?

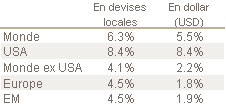

Depuis 10 ans, le marché américain surperforme largement les autres Bourses mondiales. En devises locales, les valeurs américaines ont progressé de plus de 8% par an, contre 4% pour le reste du monde. Exprimée en dollar, la surperformance est encore plus forte : +8.4% pour les États-Unis, vs. +2.2% pour le reste du monde, tandis que l’Europe et les marchés émergents n’atteignent même pas +2% par an.

Performances annualisées des principaux marchés depuis 10 ans (indice MSCI)

Analyse historique

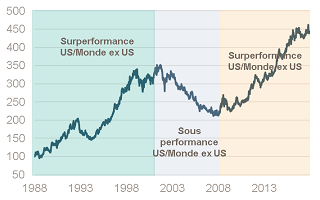

L’examen de la performance relative du marché américain contre le reste du monde depuis 30 ans laisse apparaitre trois phases distinctes :

La première de 1988 à 2001, lors de laquelle ce marché a globalement dominé le reste des places financières mondiales. C’est encore plus vrai dans la deuxième moitié des années 90 qui a vu les valeurs « dot.com » atteindre des niveaux de valorisation record.

L’éclatement de la bulle internet en 2000-2001 marque le début de la deuxième phase : celle de la sous-performance des valeurs américaines par rapport au reste du monde. Cela tord le cou à l’idée répandue d’une meilleure résistance des Bourses américaines en période de baisse.

La dernière phase, débute après la crise de 2008, et est marquée par une nette surperformance des États-Unis.

Performance du marché US vs Reste du Monde depuis 30 ans (indices MSCI)

Un environnement plus favorable

Le rebond beaucoup plus fort du marché américain s’explique notamment grâce à un environnement économique et monétaire plus favorable outre-Atlantique que dans le reste du monde.

Les États-Unis ont bénéficié de la mise en place, très tôt, de politiques monétaires non conventionnelles dites de « Quantative Easing ». Sur la même période, le reste du monde continue de subir les contrecoups de la crise des subprimes : en Europe, c’est la crise de la zone euro. Au Japon, le marasme international n’aide pas le pays à sortir de la situation de croissance molle et de déflation dans laquelle il se trouve depuis les années 90. La Chine subit le ralentissement du commerce international, et les autres économies émergentes souffrent de la chute des prix des matières premières de 2014. En relatif, ces 10 dernières années, les États-Unis sont donc apparus comme un « havre de paix » pour les investisseurs.

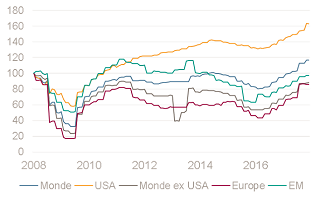

D’autant plus que cette accumulation de crises s’est traduite par une évolution des fondamentaux largement favorable aux valeurs américaines. Comme le montre le graphique ci-dessous, la croissance des bénéfices a été de 5.1% par an aux États-Unis contre une baisse de 1.3% pour le reste du monde.

Croissances des bénéfices par actions depuis 10 ans (indices MSCI – base 100)

Sur le plan macroéconomique, le PIB Américain a cru de 18.6% depuis 2009, contre 10.6% en zone euro et de 12.5% au Japon.

Les locomotives de la tech

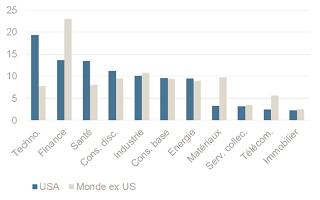

A l’instar des années 1990, ce sont les valeurs technologiques qui ont contribué à la surperformance du marché américain. Le secteur représente près de 20% des valeurs de la cote contre moins de 8% pour le reste du monde, où les valeurs financières dominent – 23% pour le MSCI ex US, vs 13% pour le MSCI US - La sous-performance du reste du monde s’explique d’autant plus dans un contexte où les banques ont souffert des taux historiquement bas en place depuis 2008.

Répartition sectorielle du marché US et Monde ex-US (indices MSCI)

Depuis avril 2009, selon Bloomberg, sur les 145% de surperformance cumulée du marché américain, près de 50% trouve son origine dans les seules performances des valeurs technologiques. Plus frappant encore : cette surperformance se concentre sur quelques valeurs seulement. Apple, par exemple, contribue pour près de 15% de ces 50% !

Et demain ?

Aujourd’hui, plusieurs éléments semblent indiquer un meilleur équilibre des performances à venir :

1. La zone euro et le Japon enregistrent à leur tour les effets positifs des politiques monétaires accommodantes mises en place par leur Banque Centrale respective. Le rythme de croissance de ces pays rattrape enfin celui des États-Unis. En corollaire, les résultats devraient eux aussi progresser et alimenter la hausse des marchés.

2. La hausse des actions américaines s’est traduite par un marché qui selon les métriques classiques est devenu cher. Quelques grands investisseurs, à l’image de Rob Arnott, n’hésitent plus à parler de bulle du marché américain. Le reste du monde, comme les marchés émergents et européens, n’est pas dans cette situation.

---

Sources : Bloomberg / Mansartis au 04 mai 2018

Ce document commercial ne saurait être interprété comme un engagement contractuel ou précontractuel, il est produit à titre purement indicatif et ne constitue pas un conseil en investissement.