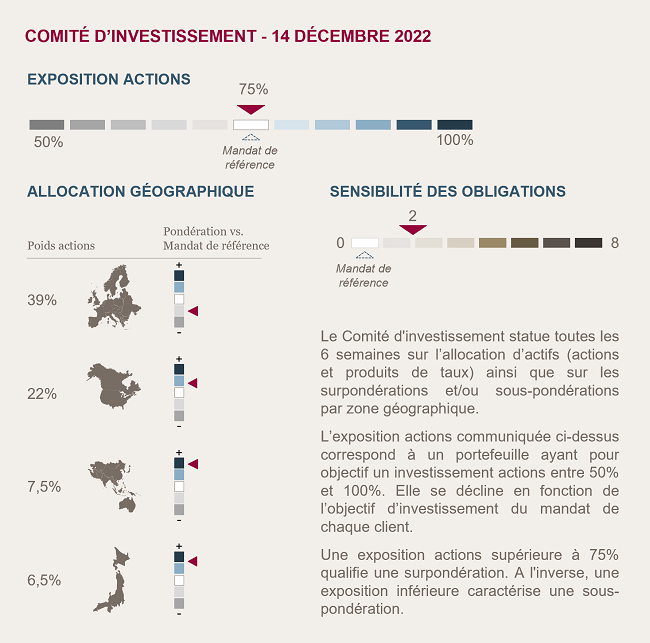

Conclusions du Comité d'investissement du 14 décembre 2022

L’horizon s'éclaircit sur les actions

Les marchés actions s’offrent un rebond au 4ème trimestre grâce aux chiffres d’inflation américaine montrant un ralentissement des tendances sous-jacentes depuis deux mois.

Après avoir monté leur taux directeur à un rythme historiquement rapide en 2022 (+425bp aux US et +250bp en Europe), les banquiers centraux veulent ralentir le rythme mais sans préjuger du niveau terminal. La fin du cycle de hausse de taux est attendu au S1 2023 par les investisseurs.

L’activité économique est restée résiliente en 2022 malgré l’essoufflement de la reprise post-Covid et la crise de l’énergie. Les effets des hausses de taux devraient engendrer un ralentissement plus important l’année prochaine mais sans récession profonde grâce à une consommation qui se maintient et un marché de l’emploi dynamique.

Le desserrement des contraintes sanitaires pourrait permettre une normalisation de l’activité économique en Chine ce qui est une bonne nouvelle pour la conjoncture économique mondiale.

La visibilité s’améliore mais nous restons prudents face à la crise énergétique qui va s’inscrire dans la durée, l’optimisme des investisseurs sur un arrêt rapide du cycle de hausse de taux et le risque de révisions baissières sur les résultats des entreprises dans un contexte d’activité économique atone.

C’est pourquoi nous conservons une allocation neutre sur les actions.

Nous restons sur les obligations d’échéances courtes

Après une année inédite en termes de performance négative, les obligations d’entreprises en Euro affichent désormais un rendement moyen de 3,7%, du jamais vu depuis plus de 10 ans.

La BCE ralentit les hausses de taux ce qui constitue un premier pas vers l’arrêt du cycle de resserrement monétaire. Néanmoins, l’incertitude sur le timing de cet arrêt et les effets de la réduction à venir de son bilan demeurent.

C’est pourquoi nous gardons une certaine prudence et conservons un positionnement sur des obligations courtes de bonne qualité qui permettent de bénéficier d’un portage autour de 3% avec une volatilité maîtrisée.

Environnement économique et de marché

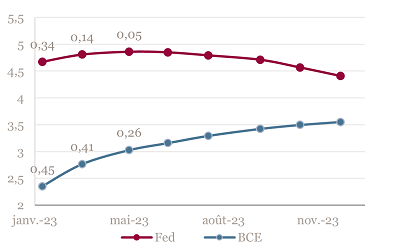

Des hausses moins rapides des taux directeurs

Afin d’évaluer l’impact sur l’économie de leurs hausses passées, la Fed comme la BCE ont remonté leurs taux directeurs de 50bp contre 75bp les fois précédentes. Néanmoins, le discours se veut toujours incisif dans l’optique de ne pas laisser penser que la fin du resserrement monétaire est proche.

Selon les deux banques centrales le taux terminal pourrait être plus élevé et rester à ce niveau plus longtemps que ce que les investisseurs n’anticipent.

Taux directeurs - Niveaux et hausses attendus selon les marchés des futures

Même si l’inflation montre des signes d’accalmie, elle se situe au-dessus des cibles des banques centrales, le marché de l'emploi reste tendu et l’activité économique est toujours résiliente.

Les banquiers centraux ne veulent pas risquer qu’un relâchement trop précoce entraîne un ancrage des anticipations d’inflation à des niveaux durablement élevés.

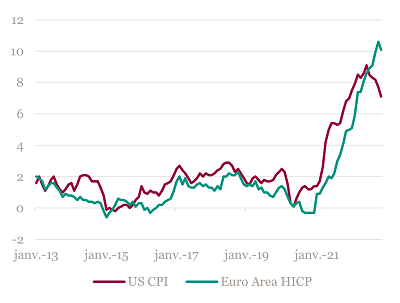

Le pic d’inflation semble enfin passé

Aux États-Unis, après un pic à 9,1% en juin, l’inflation recule pour le cinquième mois consécutif à 7,1% en novembre. Si dans un premier temps seule la baisse du prix du pétrole expliquait ce reflux, depuis le mois d’octobre l’inflation sous-jacente montre également des signes d'accalmie.

Inflation aux États-Unis et en Zone Euro - Depuis 10 ans

En Europe, l’inflation décélère légèrement pour la première fois de l’année à 10,1% contre 10,6% précédemment. Il est encore trop tôt pour affirmer que ce mouvement va être durable, le reflux étant principalement attribuable aux prix du gaz et de l'électricité.

Avec une activité vouée à ralentir, il ne fait plus de doute que l’inflation devrait se normaliser l’année prochaine. Toute la question est de savoir à quel rythme cette normalisation aura lieu. Avec des prévisions d’inflation à 3,1% aux États-Unis et 6,3% en Zone Euro, les banquiers centraux anticipent un recul très lent qui justifie de poursuivre le resserrement.

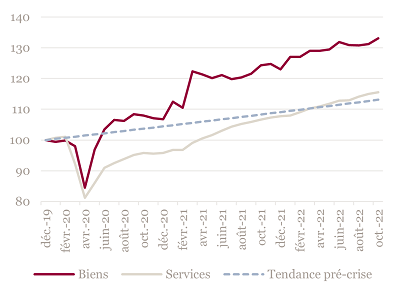

Des signaux ambivalents sur la croissance

Alors que les enquêtes d’activités PMI sont en zone de contraction depuis plusieurs mois, l’activité économique constatée montre une forte résilience grâce à une consommation qui se maintient et un marché de l’emploi toujours dynamique. Aux États Unis, le chômage reste à 3,7% alors qu’il continue de reculer en zone euro à 6,5% (-0.1%). Les dépenses des américains en biens et services sont en hausse de 7.6% depuis le début de l’année.

Consommation des ménages américains - En base 100 le 31/12/2019

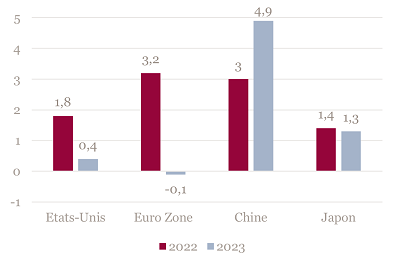

Cette année, la croissance devrait s’établir autour de 3% en Zone Euro et de 2% aux États-Unis. 2023 s’annonce plus difficile mais sans récession profonde selon les économistes. La Zone Euro est attendue en légère contraction à -0,1% alors qu’aux États Unis la croissance devrait se limiter à +0,4%.

Croissance du PIB en 2022 et 2023 - Prévision moyenne des économistes

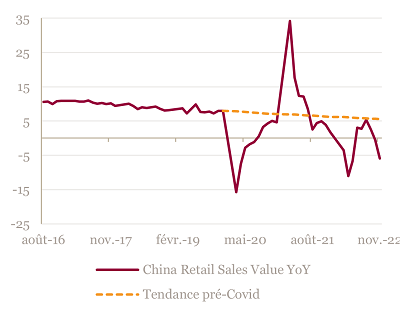

En Chine, les données d’activité sont restées sous pression avec les ventes au détail en baisse sur un an de 5,9%, les exportations de 8,7% et les importations de 10,6%. Néanmoins, l’assouplissement des restrictions sanitaires pourrait permettre à l’activité de revenir à la normale. Par exemple, les chinois peuvent dorénavant s’isoler chez eux et n’ont plus besoin de test PCR pour accéder à de nombreux espaces publics. Les économistes attendent en moyenne une croissance économique de 4,9% en 2023 contre 3% en 2022.

Ventes au détail en Chine

Marchés

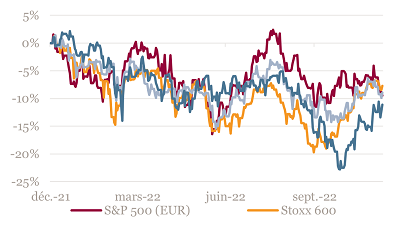

Les marchés actions s'offrent un rebond significatif au 4ème trimestre avec une hausse de plus de 10% en moyenne des indices internationaux.

Les investisseurs préfèrent prendre en considération les signes d’une réelle inflexion de l’inflation et le ralentissement des hausses de taux plutôt que la volonté affiché des banquiers centraux de poursuivre le resserrement monétaire.

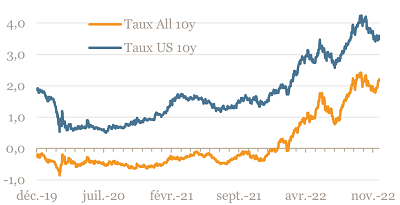

Les taux à 10 ans se stabilisent autour de 2,2% en Allemagne et 3,5% aux États-Unis. Les taux courts restent sur leur tendance haussière par l’action des banques centrales. Les taux à 3 mois progressent à 1,75% en Allemagne et à 4,25% aux États-Unis.

Performance des marchés actions - Depuis le début de l’année en Euro

Malgré ce rebond, 2022 restera comme une année noire pour les investisseurs avec, phénomène suffisamment rare pour être souligné, des performances négatives à la fois sur les actions et les obligations. Le cocktail hausse de taux et révisions baissières des perspectives de croissance ne permettant à aucune classe d’actifs de jouer le rôle de valeur refuge.

Taux des obligations souveraines - Depuis trois ans

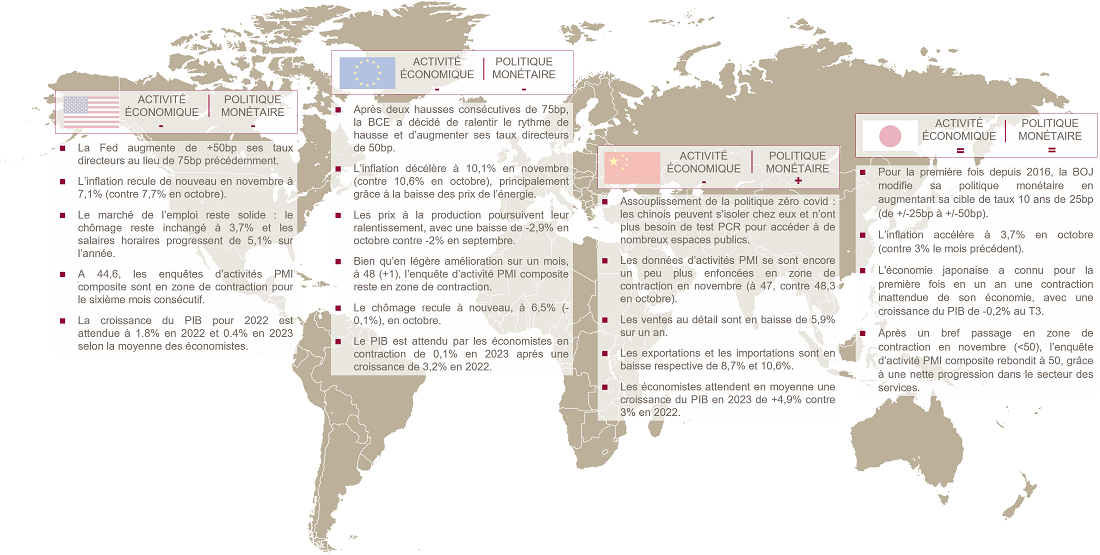

A retenir par zone géographique

Achevée de rédiger le 20 décembre 2022

Source Bloomberg - Mansartis au 14 décembre 2022

Les informations chiffrées contenues dans cette note sont issues en partie de sources externes considérées comme fiables. Toutefois, Mansartis ne saurait garantir leur caractère complet, exact et à jour.

Cette note n’est pas destinée à être distribuée ou utilisée par des personnes physiques ou morales ressortissantes ou résidentes d’un État, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Mansartis rappelle que tout investissement comporte des risques pouvant se traduire par des pertes financières. Dès lors, il est recommandé de se rapprocher de son conseiller au préalable de tout investissement.