Tech Américaine : Krach.0 ?

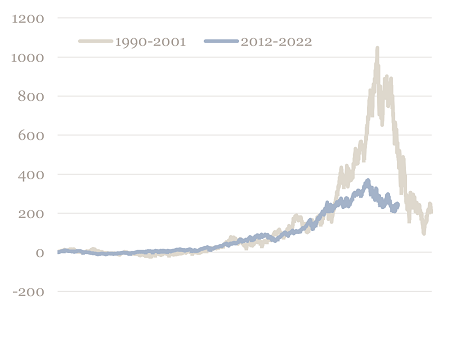

S'il fallait résumer l’année, nous serions tentés d’emprunter à Elisabeth II sa formule employée il y a tout juste trente ans. 2022 est une « annus horribilis » pour les valeurs de croissance et la Tech américaine. Guerre, crise énergétique et tensions sino-américaines remettent en cause 30 ans de mondialisation sur fond d’inflation, de remontée des taux et de récession. 2022 marque aussi une rupture après 10 années de surperformance des valeurs Tech et Internet. L’emballement pour le metaverse et les cryptos a laissé place au doute. Le parallèle avec l’éclatement de la bulle Internet est tentant, cette dernière ayant aussi succédé à 10 années de surperformance de la technologie. L’histoire ne ferait-elle que se répéter ?

Performance relative Secteur technologique vs S&P500 de 1990 à 2001 et de 2012 à 2022

Que s’est-il donc vraiment passé ces 10 dernières années ?

Revenons à l’été 2011 avec la célèbre phrase de Marc Andreessen « Software is eating the world » qui prédisait ce qui a suivi. Les entreprises pensées et développées sur la vision que le logiciel devait être placé au cœur de la stratégie et non utilisé comme un simple outil ont « disrupté » des pans de l’économie et révolutionné nos façons de vivre, communiquer, vendre et travailler… Apple a basé sa stratégie sur IOS, Amazon et Netflix ont grignoté la distribution de biens et de contenus, Google et Facebook faisant de même sur la publicité… avec des recettes identiques : un gros effet d’échelle obtenu par un coût marginal très faible. Le software s’est affranchi des frontières, son marché étant mondial, en exploitant les nouvelles infrastructures de communication, les autoroutes de l’information (fibre/4G…) pour accéder à des milliards de clients. Le cloud a permis une mise à l’échelle et les semi-conducteurs ont fourni la puissance de calcul. Ces autoroutes mènent toutes à la Silicon Valley dont le règne a débuté il y a environ 50 ans avec les premiers transistors et dont l’hégémonie technologique et économique rappelle celle de l’Empire Romain. Boursièrement, cela s’exprime par une surperformance écrasante des valeurs Tech et Internet depuis 2012.

Le Covid a-t-il provoqué une bulle technologique ?

C’est un fait, la pandémie a brutalement accéléré la numérisation du monde, contribuant à en préserver la continuité. Outre le fait qu’elles offraient de la visibilité, les Tech bénéficiaient d’une forte demande (équipements, outils collaboratifs, e-commerce) avec le soutien des Etats et des Banques Centrales. Les taux zéro soutenaient des valorisations élevées, justifiées par des perspectives de croissance exponentielles et l’accès aux capitaux était abondant. Durant la réouverture, les sociétés traditionnelles tentaient de s’adapter à un environnement plus digital, alimentant une demande réelle. Ainsi, le poids des logiciels Cloud a doublé et pèse déjà 20% des dépenses IT des entreprises.

Il faut avoir à l’esprit que la course à l’effet d’échelle, propre aux disruptions technologiques, impliquait de privilégier la croissance des ventes pour distancer la concurrence (le survivant rafle tout). Dans leur quête de parts de marché, les sociétés ont recruté massivement et à prix d’or faisant grimper les effectifs de plus d’un million de salariés. L’idée que des nouvelles start-up pouvaient à leur tour disrupter les géants du numérique faisait aussi son chemin, les Tech non profitables (1/3 des sociétés du Russell 2000) gagnaient plus de 200% de février 2020 à février 2021. Les actionnaires donnaient leur bénédiction, acceptant la dilution induite par le recours massif aux salaires en actions, tant que le marché montait… C’était aussi le temps des SPAC.

Une normalisation dans la douleur.

Comme souvent, l’euphorie ne dure qu’un temps. C’est d’abord par la concurrence qu’elle s’est exprimée. En lançant Teams, Microsoft a cassé l’élan des jeunes pousses qui, comme Zoom, n’avaient pas réellement passé le cap du modèle mono produit, rappelant ainsi la puissance des grosses plateformes et leurs offres groupées.

Tout le monde ne mérite pas d’être valorisé 20 fois le chiffre d’affaires surtout quand les banques centrales resserrent leurs politiques monétaires. En outre, si le Covid a accéléré les changements déjà en cours, il a aussi montré les limites du tout télétravail, les patrons de la Tech étant les premiers à le reconnaitre.

La conjoncture affecte-t-elle davantage les Tech ? Bill McDermot (patron de Service Now, leader de l’automatisation des tâches informatiques et RH) affirmait au printemps que le Software était l’une des forces déflationnistes les plus puissantes au monde, avançant ses solutions pour gagner en productivité et contenir l’inflation salariale.

Derrière cet argument sérieux, se cache aussi une réalité, la technologie est moins sensible aux taux, les sociétés étant peu endettées. Toutefois le ralentissement économique incite certains clients à préférer la réduction des dépenses immédiates aux gains de productivité ultérieurs. Compte tenu de leur poids réel dans l’économie, certaines Tech sont, à l’image des GAFAM, plus sensibles à la conjoncture économique (Alphabet et Meta vivent à plus de 80% de la pub). Les modèles plus récents n’ont quant à eux pas été éprouvés dans une conjoncture difficile. De ce fait, le ralentissement de la croissance implique de surveiller les marges et de faire marche arrière sur les structures de couts, d’où les 100 000 licenciements annoncés.

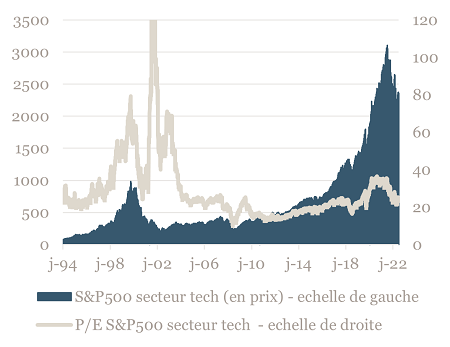

S&P 500 secteur tech et P/E S&P 500 secteur tech depuis 1992

L’ère de l’IA et du Metaverse est-elle compromise ?

Ces notions suscitent souvent la confusion, les domaines étant aussi vastes que vagues. Le monde virtuel a besoin des technologies d’intelligence artificielle et elles reposent sur les mêmes fondements qui ont fait la croissance du software : des infrastructures performantes et sans latence (5G), un accès aux données en masse (Cloud) et des semi-conducteurs plus puissants et personnalisés. L’administration américaine a compris l’enjeu de conserver la domination technologique et fait tout pour empêcher l’autre Empire, celui du Milieu, de rattraper l’avance de la Silicon Valley. Les déboires récents de Meta dans son projet de fédérer un nouvel écosystème alimentent la rhétorique d’une bulle en l’associant à celle des cryptos. On trouve des causes communes à la bulle des années 2000 : des infrastructures incomplètes, des offres qui n’ont pas encore trouvé leur demande et, par conséquent, trop de dépenses et pas assez de revenus. C’est d’autant plus préjudiciable pour un modèle publicitaire fragilisé par la conjoncture, la concurrence et la réglementation. Peu importe finalement que la vision soit la bonne.

Cet incident ne doit pas faire perdre de vue que l’intelligence artificielle et certaines formes de metaverse sont déjà à l’œuvre et transforment des secteurs jusqu’ici moins concernés par la digitalisation comme l’industrie, la santé ou l’énergie. Les transports et les usines sont peu à peu contrôlés par des applications logicielles en continu. La robotique est capable de produire, d’anticiper et de s’adapter. Tout comme l’électrification en son temps, l’automatisation constitue un changement de paradigme pour des modèles fragilisés par la mondialisation des chaines de production. La prédiction d’Andreessen reste pertinente au sens où les entreprises qui placeront l’IA au cœur de leur stratégie et non comme un simple outil révolutionneront des pans de l’économie, bouleverseront des équilibres industriels et énergétiques, contribuant à des réindustrialisations et des progrès environnementaux.

Cette ère exigera davantage d’innovation permanente, d’investissements et de spécialisation ce qui bénéficiera aux semi-conducteurs et aux fournisseurs d’infrastructures. La transformation digitale se poursuivra durant la décennie, les logiciels cloud passant probablement de 20% à 70% des dépenses IT des entreprises. Mais dans un environnement de capitaux moins abondants, nous pensons que ce ne sont pas tant les entreprises qui croissent le plus vite mais plutôt les leaders ayant déjà des ressources et générant des cash flow qui tireront leur épingle du jeu. Ils disposeront d’un avantage pour investir en R&D et pourront se permettre d’acheter des concurrents innovants.

--

Achevée de rédiger le 19 décembre 2022

Source Bloomberg - Mansartis au 12 décembre 2022

Les informations chiffrées contenues dans cette note sont issues en partie de sources externes considérées comme fiables. Toutefois, Mansartis ne saurait garantir leur caractère complet, exact et à jour.

Cette note n’est pas destinée à être distribuée ou utilisée par des personnes physiques ou morales ressortissantes ou résidentes d’un État, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Mansartis rappelle que tout investissement comporte des risques pouvant se traduire par des pertes financières. Dès lors, il est recommandé de se rapprocher de son conseiller au préalable de tout investissement.