Les Obligations Vertes - Green Bonds – à l’épreuve de la volatilité des marchés

A l’heure où certains appellent à profiter de la crise du coronavirus pour reconstruire une économie plus respectueuse de l’environnement, il est intéressant de regarder comment s’est comportée une classe d’actif déjà verte, les Green Bonds. Comment ont-ils évolué pendant la crise financière ? Quel a été le comportement des investisseurs en termes de flux ?

DES OBLIGATIONS PAS TOUT À FAIT COMME LES AUTRES

Un green bond est une obligation qui présente les mêmes caractéristiques financières qu’une obligation traditionnelle (maturité, paiement des coupons etc.) mais une distinction essentielle : la destination du montant emprunté par l’émetteur.

En effet, pour un green bond, l’objet de l’endettement sera de financer tout ou partie d’un projet ou d’une activité à caractère environnemental comme par exemple l’installation de panneaux solaires sur un bâtiment de l’entreprise ou la mise en place de bornes de recharges de véhicules électriques.

L’émetteur est donc tenu lors de l’émission de fournir une description détaillée du ou des projets ainsi financé(s) et peut s’appuyer sur un organisme tiers comme une agence de notation spécialisée (ex : Sustainalytics) afin de faire valider le caractère « vert » de l’émission. Il s’engage ensuite à démontrer la traçabilité des fonds ainsi que les bénéfices environnementaux au travers de publications de rapports détaillés chaque année.

MAIS UN COMPORTEMENT ASSEZ SIMILAIRE

Les green bonds restent soumis aux mêmes évolutions de marché et de risque crédit que les autres obligations. La performance des green bonds s’explique d’abord par ses secteurs sous-jacents et par sa duration plutôt que par son côté “vert”. En l’espèce, les obligations d’entreprises green bonds européennes* ont eu le même comportement que le marché crédit dans son ensemble avec un repli de -3,46% au 21 avril vs. -4,10% pour le marché obligataire européen**. La différence s’expliquant en grande partie par la pondération plus importante de secteurs défensifs comme les « Utilities » dans l’indice green bonds.

DES INVESTISSEURS « BUY AND HOLD »

Si en termes de performances, les green bonds n’ont pas montré une forte décorrélation par rapport aux obligations classiques, en revanche, en termes de flux, la classe d’actifs affiche sa spécificité. En effet, là où les fonds crédit classiques ont connu des fortes décollectes durant le début d’année, les fonds green bonds ont, quant à eux, connu une collecte nette positive sur la période. Ce qui traduit le comportement plus long-termiste (« Buy and hold ») des porteurs d’obligations vertes ainsi que l’intérêt des investisseurs pour ces actifs quelles que soient les conditions de marché.

UN PRIMAIRE QUI RESTE ACTIF

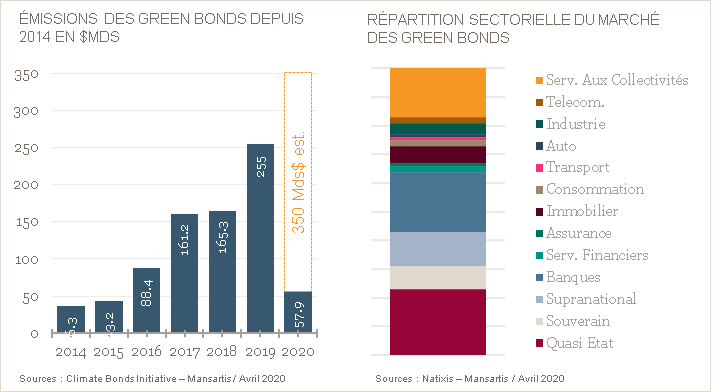

Avec plus de 255 milliards de dollars émis en 2019 (soit environ 50% de hausse vs. 2018), le marché des green bonds s’était offert un nouveau record de volumes émis, portant le total des émissions vertes à plus de 750 milliards de dollars.

Sur le premier trimestre 2020, malgré le contexte, l’offre sur le marché primaire de green bonds a été de 58 Mds$, 7.4% de moins seulement que sur les trois premiers mois de 2019.

PERSPECTIVES

Avant la crise du Covid 19, ce sont entre 350 et 400 milliards de dollars d’émissions de green bonds (en incluant les loans) qui étaient anticipées avec un renforcement de la diversification des émetteurs et des secteurs, notamment avec l’arrivée en 2019 des télécoms sur le marché, comme Telefonica ou Vodafone.

Si la crise altère la visibilité à court terme, l’appétit des investisseurs pour cette classe d’actif est intacte, porté notamment par les États, en particulier en Europe, à l’instar de l’Allemagne qui a officiellement déclaré souhaiter, pour le second semestre, émettre des green bonds sur toute la courbe afin d’instituer un véritable benchmark sur le marché européen. En outre, à l’automne 2019, Christine Lagarde, avait annoncé vouloir « verdir » la politique monétaire de la Banque Centrale Européenne. Si les priorités immédiates de la BCE sont bouleversées par la propagation du Covid 19, la volonté politique et la sortie de crise pourraient profiter aux obligations vertes à moyen terme.

EN CONCLUSION

Marché toujours émergent, avec 2% des volumes totaux de dettes, mais en forte croissance, les green bonds semblent appelés à devenir un segment à part entière du marché obligataire.

---

*Bloomberg Barclays MSCI Euro Corporate Green Bond Index. **Bloomberg Barclays Euro Aggregate Corporate Index

En savoir plus sur le fonds Mansartis Green Bonds

Achevée de rédigé le 30/04/2020